趨勢解密!永續關鍵「ESG」百家爭鳴 重點項目一次看

- 責任編輯:李庭儀|作者:台灣銀行家

- 發佈時間:2023.02.18 10:14

- 最後更新時間:2023.05.09 09:24

- 責任編輯:李庭儀|作者:台灣銀行家

- 最後更新時間:2023.05.09 09:24

ESG依序分別指環境保護、社會責任、公司治理。(示意圖/shutterstock 達志影像)

撰文:陳鴻達

【台灣銀行家】ESG永續議題成為各方關注焦點,相關準則如雨後春筍般出現,各機構學說紛紛出籠,大有百家爭鳴之勢。在一段時間合縱連橫後,整個ESG生態圈的準則逐漸發展出主旋律,若能掌握ESG重點項目與發展趨勢,更能事半功倍。

隨著各界對ESG的重視,相關準則或規定也像雨後春筍般出現,令人目不暇給。不同機構推動自家的學說,大有百家爭鳴之勢,也讓人有無所適從之嘆。然而,經過這一段時間的合縱連橫,整個ESG生態圈的各種準則或規定漸漸地發展出主旋律。若能掌握ESG的重點項目與發展趨勢,在落實時便能有事半功倍之效。

永續報告書新要求:揭露「雙重重大性」

大家都知道上市櫃公司的永續報告書,須依照全球永續性報告協會(Global Reporting Initiatives, GRI)發布的準則編製。這項推動ESG最基本的準則在明(2024)年將有重大改版(此見文末備註),要求企業必須依照「雙重重大性」(Double Materiality)的原則來進行相關揭露。第一個重大性是指企業對外部的影響,企業必須揭露該公司的經營運作,對外部的環境、社會與治理造成什麼衝擊?例如該公司所排放的溫室氣體等資訊、對勞工等其他利害關係人的資訊。另一個重大性是指,外部的ESG風險如何影響企業的財務,例如氣候或碳排議題對該企業財務的影響。

雙重重大性的揭露要求,除了有助於永續報告書的內容更為具體外,也有助企業設定更為周延的經營策略。這也是為什麼歐盟理事會去(2022)年11月批准的「企業永續報告指引」(Corporate Sustainability Reporting Directive, CSRD),也要求企業需依雙重重大性的要求進行揭露。此外,除了所有行業共同的揭露要求外,未來還針對不同的行業,規定其專屬的揭露要求。

TCFD廣為各國採納並整合相關準則

氣候相關財務揭露(TCFD)是金融穩定委員會(FSB)在2017年所提出的倡議,提供一個企業辨識其氣候風險與機會的策略思考架構,進而有效的進行風險管理。剛開始只是企業自行採用,但之後越來越多國家的主管機關要求該國企業需依照TCFD的建議進行相關揭露,包括英、法、紐與瑞士等國。我國的「上市櫃公司編製與申報永續報告書作業辦法」也規定,應以專章揭露氣候相關資訊。也就是說,TCFD已從自願性採納變成主流的揭露要求。

除了採納TCFD的企業越來越多外,TCFD也整合其他相關的氣候準則或倡議。例如TCFD建議使用PCAF計算金融業務之碳排放,或TCFD採用永續會計準則委員會(SASB)與氣候披露標準委員會(CDSB)架構,以強化其氣候財務的揭露。同時「碳揭露」(CDP)把TCFD對企業的建議項目,拿過去當作碳揭露的評比題目,形成「我泥中有你,你泥中有我」的局面,各種準則的最大公約數逐漸成形。

IFRS納入氣候風險 四層次揭露要求成主流

國際財務報導準則(IFRS)第9號規定,「若信用風險已顯著增加(SICR),則必須調整其預期信用損失(ECL)」。當前我們所處的地球,極端氣候的頻率與強度不斷增加,造成違約機率與預期損失加大。另IFRS第13號規定資產需公平評價,因此若以高碳排機器設備為抵押品,則政府的減碳政策將減損其價值,其違約損失率(LGD)將升高。因此,過去IFRS鼓勵企業自願性依第9與13號規定,將氣候風險納入財報編製。

但隨著環境的變化,IFRS在2022年3月公布S1(一般規定)與S2(氣候相關)永續準則草案,前者是關於永續性的財務(Sustainability-Related Financial)資訊揭露,後者是關於氣候相關(Climate-Related)資訊的揭露。目前IFRS正在研商各界對S1與S2草案的回饋建議,並預計2023年正式公布。但據其空開資訊表示,該準則主要將參考TCFD的規定,另外,未來也將對各行業有不同版本的揭露要求,並將參考沿用SASB的規定。

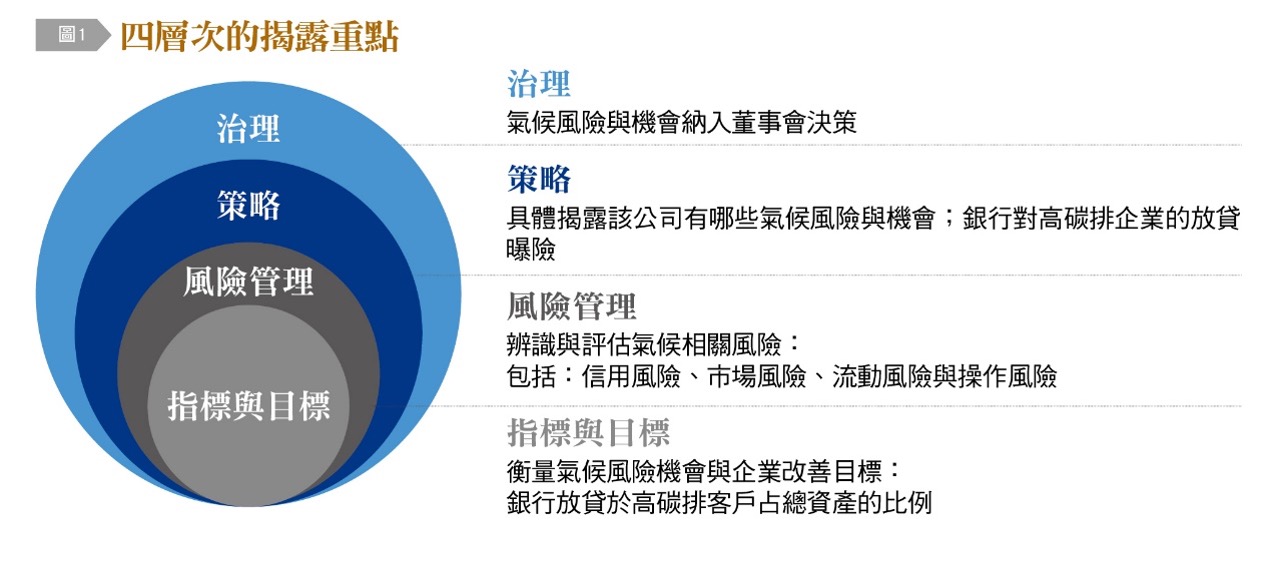

TCFD首先規劃出四層次的揭露要求,由上而下分別是治理、策略、風險管理與績效目標。其目的就是要讓這套思維能納入董事會決策,相關政策與配套措施獲得董事會支持才能貫徹。然後利用人類的自利心,辨識出自身的氣候風險與機會,這樣的策略分析當然會比道德訴求有效。接下來必須用信用風險、市場風險、流動性風險與操作風險等概念來規劃風險管理,以呼應策略分析的結果。最後就是設計各種可量化衡量的績效目標,避免落入空洞的口號。

現在不管是IFRS,或是歐盟永續報告書編製標準,都採納這套決策模式與揭露要求。業者除了要評估強度與頻率越來越大的氣候實體風險外,也需思考政府減碳政策(如碳定價)或是消費者對低碳偏好所帶來的轉型風險。以銀行為例,必須要掌握不動產抵押品坐落在易受氣候衝擊地區的比例,也必須評估以高碳排機器設備為抵押品的放款,是否會因為政府調高碳排管制標準,使得這些抵押品無法再使用,造成價值崩跌,變成擱置資產。

氣候變遷恐釀系統性金融風險 審慎監理提高抵抗力

2020年國際清算銀行(BIS)發表「綠天鵝」(The Green Swan)報告指出,下一場全球系統性金融風險可能是由「氣候變遷」所造成!金融監理機關必須採取必要措施來避免。因此,如何運用審慎監理措施來提高金融體系對氣候風險的抵抗力,也成為一項重要課題。目前歐盟在「資本需求規定」449a CRR要求銀行必須:(1)質性描述揭露環境、社會與治理風險。(2)量化揭露氣候轉型風險,如抵押品的能源效率、對能源密集大客戶的曝險與範疇三的排放。(3)量化揭露氣候實體風險。(4)量化減緩暖化措施,包括揭露「不含中小企業綠色資產比例」(Green Asset Ratio)與「含中小企業綠色資產比例」(Banking Book Taxonomy Alignment Ratio)與其他努力。

2021年歐盟理事會授權金融監理機關,以必要工具評估金融業者的ESG風險,包括監理機關與銀行定期實施氣候壓力測試。另外也要求銀行局(EBA)評估,是否以及如何針對銀行資產對ESG曝險的差異,要求不同的資本計提,並在2023年做出最後決定。

銀行業範疇三排放 重點放在PCAF

由於國際上的主要品牌公司,自身往往沒有生產工廠,因此若不納入其供應鏈的排放,其產品的碳排將嚴重低估,這也是國際上要求揭露範疇三排放的主要原因。但範疇三排放的來源眾多複雜,統計的邊界到底要到哪裡?以及相關確實數據難以取得,都是要求揭露範疇三排放的挑戰。在考量現實的限制因素下,歐盟的永續分類標準(EU Taxonomy)技術篩選時,未將範疇三排放納入。

IFRS在2022年12月公告指出,由於範疇三排放的種種困難還未能掌握,因此研議中的S1將給予寬限期。另外,2022年美國證期會(SEC)預告的氣候資訊揭露草案中規定,範疇一與二的排放需經不同程度的查證,但對於範疇三的排放則未有規定,應該也是體認到目前執行上的困難。

因此,對於銀行業的範疇三排放,重點應放在國際上日益普及的PCAF計算,先掌握投融資所產生之碳排放。至於台灣的製造業,有終端產品自我品牌的公司應開始重視此議題,至於生產零組件的供應鏈應將重點放在範疇一與二的盤查與減量的落實。

各種國際標準的共識 購買碳權不是減碳

面對國際淨零的要求,許多國內人士誤以為只要國內建立碳排放交易市場,或是從國外引進碳權,就可減少自身的碳排,事實上,這種想法嚴重背離相關國際規範。例如「科學減碳標準」(SBT)就強調,減碳目標必須是以製程改善,或是改用低碳能源來達成,不能用購買碳權的方式來達成。國際財報準則的S2草案與美國證期局的氣候揭露草案,都是要求企業揭露其原始碳排數據。企業若要進一步宣稱進行碳中和或淨零,則應慎選高品質的碳權來抵換自身的碳排,且不應與自身的碳排量與減量混淆。

除了製程改善外,企業可使用低碳能源來落實減碳,例如使用綠電。根據各種溫室氣體盤查標準的規定,綠電的排放係數是零,在台灣使用一般電每度的碳排放約0.5公斤。這也是為什麼綠色和平等國際團體緊盯著各大品牌大廠使用綠電,而各大品牌公司宣示達成RE100(百分之百使用綠電)的原因。有人抱怨台灣綠電太少,那是因為風電或光電若以躉購費率賣給台電,就不能再申請再生能源憑證。但日前離岸風電第三階段的十個風場都是零元得標,這意味著未來這些發電都不會以躉購費率賣給台電,而是走再生能源憑證購的方式供應綠電。這也有助於台灣企業遵循國際相關的規範。(本文作者為台灣金融研訓院永續金融召集人)

備註:文中提及這項推動ESG最基本的準則在明(2024)年將有重大改版,正確應為2023年1月1日起有重大改版

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。