銀髮族不只「這3類」以房養老 利用多元創造現金流

- 作者:台灣銀行家

- 發佈時間:2021.09.16 17:13

- 最後更新時間:2021.09.16 17:13

- 作者:台灣銀行家

- 發佈時間:2021.09.16 17:13

- 最後更新時間:2021.09.16 17:13

不論是以房養老、留房養老,皆為國內銀行開發出的產品。(示意圖/shutterstock達志影像)

作者:陳雅莉

【台灣銀行家】不論是以房養老、留房養老,皆為國內銀行開發出的產品,適合不同需求的銀髮族,也讓年長者有更多選項。高齡者應善用手中不動產來規劃未來生活,不僅可活化不動產,且能創造穩定的現金流,讓退休生活過得更幸福與安心。

高齡化社會來臨,銀髮族退休生活財務規劃越顯重要。銀行看準銀髮族養老信託商機,並響應金管會「信託2.0」計畫,安養信託商品越來越多元,除了自用住宅的「以房養老」結合信託外,近來也推出非自用住宅的「留房養老」、「以租養老」等,供銀髮族作為信託資金來源的新選擇,讓持有房屋者不必把房子抵押給銀行,也能透過收取的租金,作為安養信託的資金來源。

台灣總人口去年步入負成長,國發會推估台灣將於2025年邁入超高齡社會,許多熟男熟女紛紛提早安排自己的退休生活,獨立不靠子女的以房養老申請案件持續增加。

因應台灣高齡化、少子化的趨勢難以逆轉,政府鼓勵各銀行推動以房養老業務,讓面對退休卻還未存夠資金者,可藉由以房養老的管道,將自用房屋抵押給銀行等金融機構後,按月享有養老金。銀行支付養老金期間通常依照房屋狀況而判定,並評估利息計算。

結合安養信託 享優惠利率

商業型的以房養老貸款業務,最早由合作金庫銀行於2015年底推出,而後土地銀行、臺灣中小企業銀行、第一銀行、華南銀行等公股行庫也陸續開辦。近年來,民營銀行也跟進,推出服務、搶攻商機,但目前承辦件數仍以公股行庫居多。

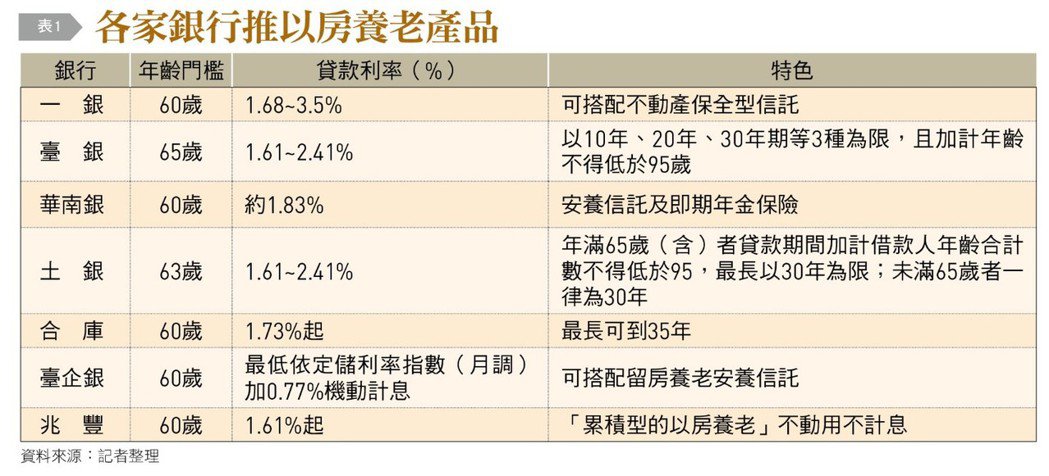

目前,承辦以房養老業務的金融機構,包括合作金庫銀行、土地銀行、臺灣中小企業銀行、第一銀行、華南銀行、臺灣銀行、高雄銀行、中國信託銀行、台新銀行、上海銀行、兆豐銀行、安泰銀行、陽信銀行、彰化銀行等14家〔參考表1〕。

金管會為了鼓勵「信託2.0」,銀行辦理以房養老時,也會搭配安養信託商品。由銀行每月給付養老金,讓委託人可決定要匯入自己的戶頭自行運用,或是結合信託商品。

若委託人選擇以房養老結合安養信託,進行現金流規劃,即可將逆向抵押借貸出來的款項,事先約定按月撥入安養信託帳戶。由該信託專戶支付每月基本生活開銷,剩餘資金則可於信託專戶累積,作為未來臨時性醫療或緊急救助金之用。信託款項專款專用於自身照顧,除了可支付退休安養生活所需費用外,也讓養老金的管理簡單有保障,確保老年生活無虞。

為幫助高齡者管理養老資金,各家銀行相繼推出不同活動。例如合作金庫銀行的以房養老「幸福滿袋貸款」,可結合「安養信託」,享有開辦費最低1,000元及貸款利率最低加碼年息0.77%起浮動計息(目前為年息1.61%起),信託簽約費及信託管理費均有優惠。

留房養老 保有房產所有權

銀行開辦以房養老業務後,國人對於「住家」有時會有傳承的觀念、子女態度及屋況等一直是能否成案的關鍵。最重要的關卡是,不少老人家擔心以房養老,最終會沒老本、失去房子。

考量到許多長輩想要把房子留給子女,於是銀行推出「留房養老」、「以租養老」,並結合安養信託服務。這是一種包租代管的方式,由屋主把房屋的產權跟租金交付信託、保住房子,也確保每個月能收到租金。

銀行主管表示,有些退休民眾並不想將房屋抵押給銀行,或是持有的房屋不只一間,或是未來可能尋求入住高齡友善住宅,這時就可透過安養信託結合留房養老業務,將房子或餘屋交給中華民國租賃住宅服務商業同業公會全國聯合會(下稱租服全聯會)等相關租屋公司平台。該單位將房屋出租後,所收取的租金,可與指定銀行配合,作為安養信託專戶資金來源,專款專用支應安養生活所需。委託人未來可選擇定期撥付生活費及醫療費,若之後有入住安養機構,也可由銀行直接將費用支付給安養機構。

留房養老、以租養老的好處是,高齡者可避免房屋產權與資金遭到不當挪用及濫用,也無須費心處理產權、資金管理等細節問題。更重要的是,最終仍保有房產所有權,達到財產安全的效果,未來房屋還可直接留給後代子孫,不須經過贖回等程序,讓資產順利傳承。

目前,承辦留房養老貸款業務的銀行,包括兆豐銀行、臺灣中小企業銀行、合作金庫銀行、臺灣銀行等。

去年7月,兆豐銀行推出留房養老安養信託服務,成為國內首家推出留房養老的銀行。在兆豐銀行與包租代管業者合作下,高齡者可將自己的老屋出租,另尋覓適合自己居住的電梯大樓,並將房屋產權和租金交付銀行信託,以避免遭不當處分,且最終也擁有房產所有權。

由於國人房屋自有比率高,且民眾手上可能不只一間房,臺灣中小企業銀行於今年6月也推出留房養老安養信託服務,協助銀髮族將自己的房屋出租,同時將房屋產權及租金交付信託,再由銀行依照其生活照顧的需求,定期撥付生活費及醫療費,以提早安排退休生活,解決資產配置的煩惱。

事實上,「以房養老」與「留房養老」、「以租養老」的差異在於:前者若長輩之後離世,子女想要原本的房屋,就得拿出錢來贖回。可是,子女若無經濟能力將房屋贖回,銀行只能將房屋法拍處理。後者則是高齡者可自由處分財產,將來還能將房屋產權留給後代子孫,讓資產順利傳承。

就現況而言,有些民眾對以房養老的接受度並不高,主要原因是老一輩的人不想離開後留下負債,而且也會想把房子直接留給子女傳承。因此,若沒有子女傳承遺產的考量,或是想過寬裕的退休生活,就適合選擇以房養老。

留房養老的人可能有1間或是多間房子。有餘屋的高齡者,如果覺得收房租是件麻煩事,可交由銀行信託,包租代管。只有1間房子的人,因名下房子可能沒有電梯或是地處交通不便,但想把房子留給子女,也可透過留房養老方式,把房產交由銀行信託,確定把錢匯付自己入住的安養中心。因此,不論是擁有1間房子或是多屋族,只要想將房子有效利用並規劃後續理財,就可以考慮留房養老、以租養老的選項。

以租養老 搭配不動產保全信託

對於許多高齡者擔心名下不動產被不肖子女和子孫、親友盜賣或被設定他項抵押權,最終導致不動產遭強制執行而居無定所,影響後續老年生活。銀行業者表示,高齡者若有此疑慮,建議可與銀行簽訂「不動產保全信託」契約,以保全名下不動產。

目前,承辦以房養老的銀行中,已有部分業者推出「不動產保全型信託」、「委任方式管理不動產」,以信託附屬業務的委任方式管理不動產,以委任方式請物業管理公司為客戶提供修繕、出租、出售等管理不動產的服務,亦將所收取的租金存入安養信託專戶,供高齡者生活所需。

例如,第一銀行的以房養老商品,搭配不動產保全型信託,可避免委託的房產遭他人詐騙或強制執行,且若搭配不動產保全信託或安養信託,利率還可優惠0.1個百分點(目前以房養老利率約1.68%)。

臺灣銀行繼先前推出「預訂信託」樂活人生安養信託服務後,今年6月續推出「以租養老」安養信託服務,透過與租服全聯會簽訂合作備忘錄,進行跨業結盟,提供高齡者一站式整合性服務平台。

臺灣銀行將協助轉介高齡者出(承)租房屋的需求予租服全聯會,透過租服全聯會包租代管媒合平台,讓高齡者找到專業、合法的租賃住宅服務業者。高齡者委由業者處理房屋租賃事務,不但可多一筆租金收益作為養老金,還可依自身居住條件及環境,再選擇適當地安養居所,並藉由臺灣銀行「樂活人生安養信託」資金集中管理及整合性支配的功能,專款給付,維護財產安全,達到以租養老目的。

不論是以房養老、留房養老及以租養老,皆為國內銀行開發出的產品,適合不同需求的銀髮族,也讓年長者有更多的選項。高齡者應善用手中不動產來規劃未來的生活,不僅可活化不動產,且能創造穩定的現金流,讓自己的退休生活過得更加幸福與安心。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。