貸款成數最低、利率卻高 專家:因北市多「老宅和小宅」

- 記者:周祐萱|攝影:李延智

- 發佈時間:2024.05.08 22:57

- 最後更新時間:2024.05.08 23:15

- 記者:周祐萱|攝影:李延智

- 發佈時間:2024.05.08 22:57

- 最後更新時間:2024.05.08 23:15

根據住商機構統計,全國核貸成數中位數,在去年第四季為76.84%,但台北市的核貸成數是六都中最低,住商機構分析,是因為台北市老宅和小宅的交易比例高,兩類物件貸款條件差,加上北市的新建案比較少,才會有貸款成數低,利率卻偏高的狀況,不過,除了北市以外的五都,核貸成數中位數都貼近8成,分析與新青安貸款有關。

房仲楊家睿:「我們這間整個是直接看正面公園,這個棟距就是永久的。」

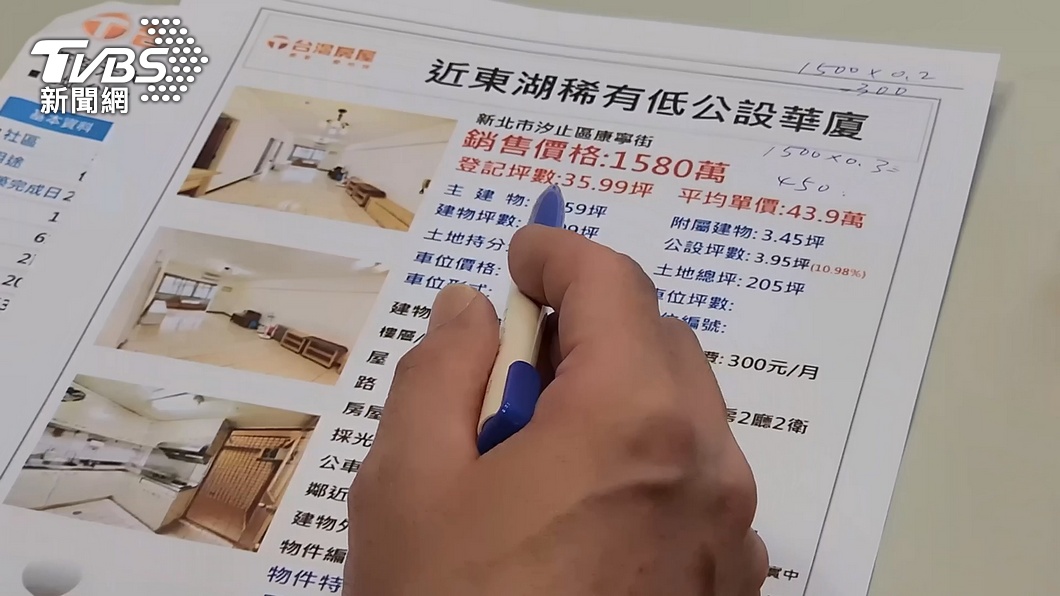

像這樣40年屋齡的建築物,在北市內湖區見怪不怪,像這間36坪開價超過兩千萬,對年輕人來說,自備款先湊足以外,更重要的是貸款能貸到幾成,買下手之後每個月得繳多少錢。

房仲楊家睿:「主要是看還款者的本身財力,工作狀況還有他的年紀來做判斷,以這種總價大概兩千初頭萬的房子,大概30.40歲的年輕人,要貸到30年是沒有問題的。」

當然每個人貸款的多寡,也跟收入年齡和信用有相關,不過整體來說,2023年第四季,全台核貸成數來到79.4%,若跟2022年第一季的79.28%,相比的話微幅上升0.12%,但利率相比,則是上升0.66%。

房屋企研公關主任賴志昶:「新青安貸款它主要就是貸款是8成,所以就是這個核貸成數就會齊頭式的,變成大部分都是8成左右,這樣子的現象出現在最明顯的區域,就是桃園或是台中,這種重劃區比較多的縣市。」

記者周祐萱:「台北市屋齡超過30年以上的房子,已經超過了7成,而這其實跟核貸成數也有關係,2023年第4季的數據,台北市核貸成數中位數來到76.84%,這已經是低於全國的平均值,而且也是全台最低。」

攤開六都近期的貸款成數與利率變化數據,台北市跟2022年第一季相比,減少1.33個百分點,利率則是上升0.7個百分點,至於其餘各都,核貸成數的差異不大,都有超過79%。

主要也是因為,重劃區的低總價物件,吸引年輕族群,只是首購族手頭現金有限,套用新青安能貸滿8成也讓五都得核貸成數中位數,逐漸貼近8成。

房屋集團趨勢中心執行長張旭嵐:「台北市因為房屋總價高,現在非常多的首購族或者是年輕族群,他們如果真的要入住台北的話,不是買老就是買小,換句話說可能有些買的小宅,是15坪以下的或者是買一些老房子是30.40年以上的,而這樣子的物件它在銀行的眼中,它的鑑價條件可能就不會那麼好尤其是15坪以下的小宅,可能它的貸款成數只能到7成,甚至(只有)6成都可能。」

房屋企研公關主任賴志昶:「第二個原因就是,北市本身的新案的供給比較少,新案的單價也相對較高一點,所以買方要買這個,也是相對比較少一點,所以就是買房就會湧入,老屋跟小宅市場。」

只是看到貸款利率的部分,全台貸款利率,比2022年第一季上增加0.66%,北市增幅最大多了0.7%,而新北台中也上升0.67%,再加上央行無預警再升息半碼,對購屋族來說支出又再增加。

台經院產經資料庫總監劉佩真:「(但)在新青安的這個方案部分,還是有給予利率上的一個補貼,所以在目前新青安的一個方案,是不受到這一次央行升息半碼的一個影響,所以在這個部分預期還是可望持續的,有所謂的一個首購自住,這方面的族群的買氣還是會釋出的,大家在做購屋規劃的時候,可能要從嚴來計算自己的財務能力,也就是說不要只看寬限期,你只要繳息的這個金額,而是要從這個未來正常繳款繳息,這樣子的金額,來去衡量自己的一個財務能力,才不會當你寬限期一過,當你要做這樣的一個資金財務轉換的時候,會有可能入不敷出。」

即便核貸成數越來越高,但房價沒降下來,根本壓力還是存在,而對於購屋人來說,升息半碼看似不多,但長期來說荷包依舊吃緊。