金融市場風雨大!解構激進升息 美矽谷銀行風險管理

- 作者:台灣銀行家

- 發佈時間:2023.06.29 11:30

- 最後更新時間:2023.06.29 11:54

- 作者:台灣銀行家

- 最後更新時間:2023.06.29 11:54

美國矽谷銀行宣布倒閉。(圖/達志影像路透社)

作者:Black Bubble、吳侑勳(本文作者Black Bubble現任職台灣外商銀行,曾於亞太數家外商銀行及金融資訊業任職業務及管理層;吳侑勳為東聯互動創辦人)

【台灣銀行家】本土金融業可透過與國際金融服務平台合作,以借券和優化擔保品管理來活化資產運用,普惠金融的成功也需要非金融業的結合,以達到靈活的營運彈性,此舉也可以達到減低金融服務成本的機遇。

過去歐美日等已開發國家,透過新興市場的低成本生產力與近20年全球化貿易租稅優惠,帶來了目眩神迷的低通膨經濟成長環境。身為世界公民的我們不禁要自省,後COVID時期為何是一個高通膨與市場多動盪情境?如同90年代電影《霸王別姬》的主題曲《當愛已成往事》的一段歌詞:「縱然記憶抹不去,愛與恨都還在心裡,真的要斷了過去,讓明天好好繼續……」人性總是容易被往事打動,不管國際政治是否言不由衷,相信因為我們仍有夢,依然將下一代放在心中時,結構性問題之解決方案必在其中。筆者也在此分享予讀者對近期歐美央行利率的市場影響、銀行流動性的營運考量與國際跨境匯款的普惠金融支持看法。

勞動力結構調整中 以對抗通膨

當歐美央行近兩年連續激進式的提升政策利率以期打擊高通膨環境,我們初步可以看到資訊科技、商業不動產管理、金融服務、人力資源和公共運輸產業因應產品與服務需求衰退的裁員,但美國為主的經濟體遠高於政策目標2%通膨依然常在,尤其是薪資成長伴隨著強勁的就業數據(美國4月非農就業人數為253,000VS.華爾街預估的180,000、失業率到達3.4%為1969年來最低水準、平均時薪環比增長為每月0.5%及年化4.4%,皆高於市場預期的0.3%及4.2%),彷彿此次的貨幣緊縮政策並無法有效解決眼前服務業缺工帶來的通膨挑戰。

後疫情時代伴隨著人口老化及傳統勞動力減少、貿易壁壘與供應鏈重組的新型態,國際社會必須深思,當年輕世代短期內不願或無法進入AI人工智慧難以取代的專業技術領域或人力密集服務型勞動市場時,而我們又因高利率環境,加上AI普及化下減少白領工作機會,那麼如何增加國際經貿、人力交流,使用適當的財政、移民和教育政策,以培養勞動力轉型,將是另一對抗結構型通膨之利器。

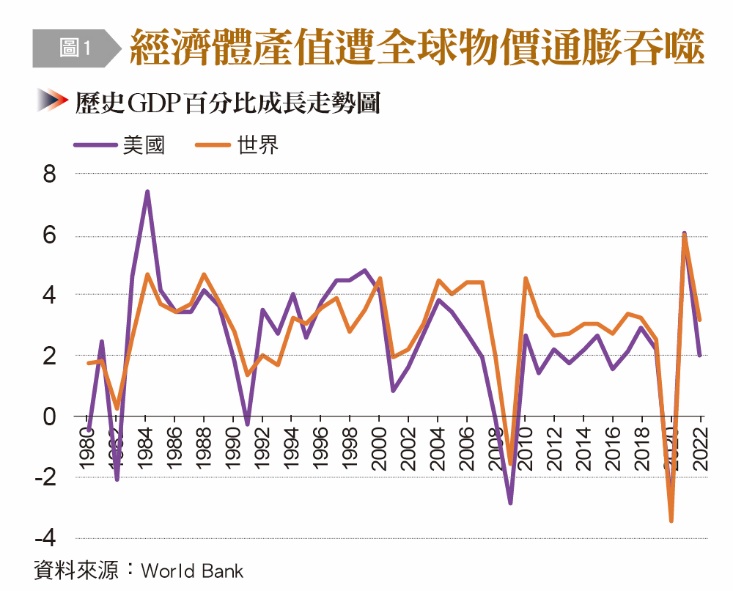

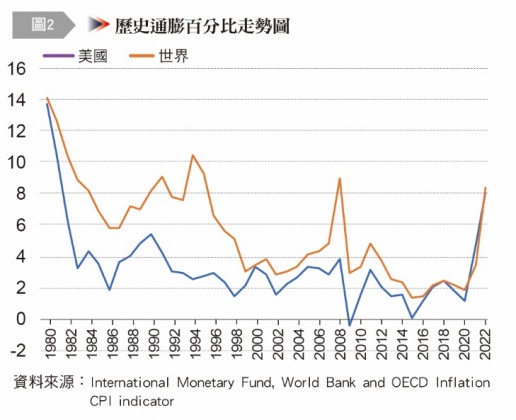

雖然經濟學中,貨幣政策扮演一定管理通膨與經濟成長的角色,但筆者綜觀過去40年GDP成長[圖1]與通膨趨勢[圖2],除了美國的平均經濟成長(2.57%)較貼近平均通膨(3.32%),全球平均通膨(5.59%)還是遠高於平均經濟成長(2.95%),也顯示大部分經濟體的產值早被全球物價通膨所吞噬。當然,美國早年相對低通膨除了歸功於聯準會主席葛林斯潘任內(1987年至2006年)的漸進式利率政策,毫無疑問,在全球化自由貿易下的高競爭式生產與服務,也為美國經濟帶來一番消費榮景。所以,如何在貨幣、財政乃至國際貿易等政策找出合適搭配調節,方可平衡經濟成長與通膨之挑戰。

金融業流動性風險 資本適足率無法取代市場信心

在年初矽谷銀行(SVB)倒閉事件所引發後續美國區域銀行被接管,及出售給全國性銀行後,如摩根大通買下第一共和銀行一案,美國主管機關也公布了SVB事件的調查報告,認定該銀行出事是個別事件,是由於銀行風險管理失誤和監管後續行動緩慢所致。所以在處理新的銀行困境時,財政部和聯準會也僅交由聯邦存款保險公司(FDIC)全權處理個別事件,也相信事件發展不至於引發系統性風險。

但是,如果我們看SVB在2022年第4季的一級資本比率CET1約為12%,遠高於法規要求,也接近全國性銀行如摩根大通、花旗的13%,那麼我們必須審思,過往的資本和流動性測試是否能有效預測危機來源,當銀行或其他金融業必須管理資產負債配置(Asset Liability Management)來獲利並確保資產安全時,也沒有任何業者可以面對客戶恐慌式全面提取資金的短期債務需求。此次美國區域銀行雖然可以說無系統性關聯,但當投資人與存款戶在找尋相似處時,如FDIC擔保25萬美元客戶比例,不免產生耳語串聯並達到自我實現預言(Self-fulfilling Prophecy)的骨牌式集體擠兌或拋售行動。

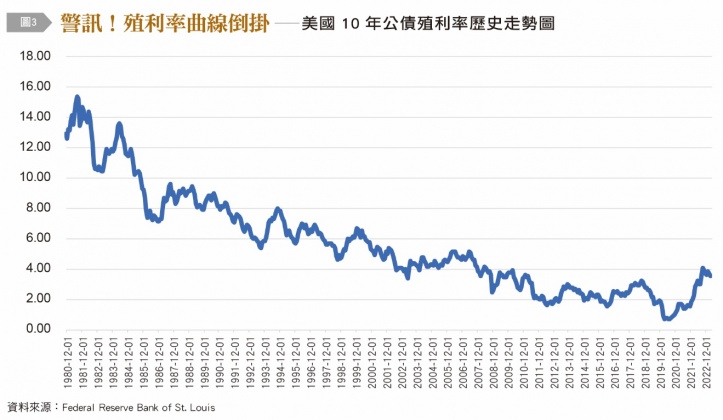

此次金融市場動盪,還是和近兩年聯準會激進升息有一定關係,當短天期利率因政策持續高漲,但美國10年公債走勢[圖3]因為經濟及通膨預期下放緩而造成殖利率曲線倒掛,相信持有龐大債券的金融業者已面臨一定金額的未實現虧損。面臨客戶的儲蓄擠兌時,銀行被迫出售已虧損債券來變現,虧損就需要入帳,帶來資本適足率下降,也再度觸發股價暴跌。金融體系的建立是在信用之上,而非單純地倚賴資本數字,所以目前的核心問題就是銀行信用遭受威脅和質問。

如何增加公眾信心,終歸還須回到公共政策的管理核心,如FDIC有意將存款保障額度由25萬美元提高到250萬美元,此舉可將絕大多數存款納入保障範圍內,但此措施須經國會通過,可惜此議題不會是美國兩黨在債務上限問題互不退讓時的優先討論項目。政策拖延的代價不僅是流動性危機揮之不去,更可能如2008年的雷曼事件衝擊到實體經濟。如唐代崔道融的《梅花》中所提「朔風如解意,容易莫摧殘」,如為政者能夠理解到公眾的信心問題,就請不要輕易地摧殘它。

股東回報率與普惠金融 促銀行資本和企業科技平台結合

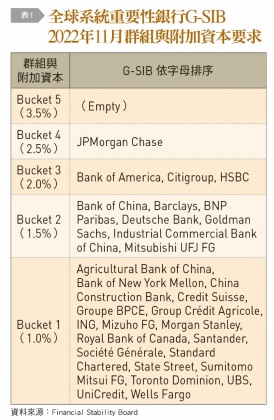

雖然公眾對金融機構的信心無法完全以資本衡量,但在法規和風險管理要求下,銀行必須具備一定資本適足率,而全球系統重要性銀行(G-SIB)更被要求額外的附加資本準備[表1]。當投資人都希望金融機構達到一定的股東回報率,又同時希望投資安全時,越大型的全球銀行也就面臨更高的資本需求,也進而影響其業務成本及服務定位之策略。

與此同時,大眾對於銀行業也有其社會責任和推廣普惠金融的期許。開題所帶到的人力密集服務型勞動市場,如高齡長照或農漁業生產等領域,就有一定勞力缺口需要仰賴外籍勞工支援,但如何提供普惠金融服務予移工如跨境匯款,以利安全交易、符合防制洗錢監控及銀行資本回報率要求,即是一門異業合作的學問。

根據安永會計事務所報告,跨境匯款自2018年至2022年平均以5%年成長,其中又以新興市場11%年成長為主。2022年的B2B交易即達到150兆美元,單筆5萬美元以上匯款交易還是以銀行直接服務為主,但其他5至6兆美元的低金額B2C、C2C交易,即是資本要求較高的銀行業需要思量如何與合規的金流科技企業平台合作,以創造合理的股東回報和普惠金融的雙贏空間。

如同筆者在過去提到,本土金融業可透過與國際金融服務平台合作,以借券和優化擔保品管理來活化資產運用,普惠金融的成功也需要非金融業的結合,以達到靈活的營運彈性,來服務如交易量大的低金額跨境匯款,此舉也可以達到減低金融服務成本的機遇。筆者深知,在去全球化市場後,雖事事難順心,但願讀者們初心永不變。金融服務的持續創新,相信需要讀者睿智的細心觀察,也如007電影主題曲《For Your Eyes Only》,歌手希納.伊斯頓的歌詞:「You'll see what no one else can see, and now I'm breaking free」,與科技平台業者合作並發掘市場未被關注之商機。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。