一位經建老兵的回憶與叮嚀 談1980年代政府因應股市泡沫作為

- 作者:台灣銀行家

- 發佈時間:2021.04.12 16:29

- 最後更新時間:2021.05.19 23:07

- 作者:台灣銀行家

- 發佈時間:2021.04.12 16:29

- 最後更新時間:2021.05.19 23:07

金融海嘯前的1980年代,台灣錢淹腳目。(示意圖/TVBS)

作者:葉萬安(經建會前副主委)

【台灣銀行家】台灣錢淹腳目的1980年代,資產價格狂飆,股市倍數升漲,全民皆瘋股的時代,大家或許仍記憶猶新。2020年,台灣因防疫有成,股市飆、房市漲,和實體經濟脫節,恐衝擊未來經濟發展,相關單位應提前部署因應。

於2020年10月初,央行副總裁陳南光撰文提出房市泡沫應及早布局,引起有關機關首長,包括央行總裁、財政部長、內政部長及國發會主任委員表達意見,吸引眾多輿論關注。也使我回想起1980年代台灣錢淹腳目股市狂飆,自800多點急升到1萬2千多點後,再大幅下滑至2千多點,四個政府部門通力合作,擬就因應對策,主動將股市戳破的過往。

股市泡沫的形成

案從頭說起,早在金融海嘯前的1980年代,台灣錢淹腳目,資產價格狂飆,這是稍上年紀者不可磨滅的痛苦經驗。因台灣進入1980年代總體經濟失衡,超額儲蓄及貿易出超金額不斷擴增。由於當時外匯還是管制時代,所有出超外匯及熱錢流入的外匯,均由中央銀行收購,放出大量強力貨幣;雖央行採取積極性沖銷措施,但貨幣供給額年增率仍不斷上升。

至1986年底,較前一年暴增51.4%,1987年再大增37.8%,1988年雖稍微緩和,但仍高達24.4%,3年間貨幣供給額累計暴增1.6倍,致使股市狂飆。自1985年底的808點,至1988年初飆漲至3千多點,平均每年上漲近一倍,導致許多上班族無心工作,如投入股市100萬元,一年後可賺將近百萬元,遠高於薪水工資所得,於是股市開戶買賣人數,自1985年的40萬人,至1988年劇增至161萬人,暴增3倍。

1988年9月24日財政部宣布1989年無法如往年免徵證券交易所得稅,致使股價指數連續狂跌19個交易日,合計暴跌36.1%。但由於證券交易所得計算的困難與複雜,且每戶有基本免稅額,於是上有政策,下有對策,股市大戶利用人頭分散,證券交易所得稅將無法課到,因而19天後股市又恢復上升。

財政部被迫於1989年修改所得稅法,將原規定「證券交易所得須課稅,但若股市蕭條,得宣布停繳所得稅1年」,改為不論股市蕭條與否皆免繳所得稅,不過另提高證券交易稅稅率至千分之六,因負擔增加甚微,於是股市繼續狂飆,至1990年2月10日升至12,495點高峰,股市開戶人數創高到500萬人。市場傳聞台灣是「賭場王國」,有人將ROC譯成「Republic of Casino」,可見問題之嚴重。

經建會首先出擊

當時筆者任職「經濟建設委員會」(國發會前身,以下簡稱「經建會」)副主任委員,目睹此一情況,認為政府應及早採取因應對策抑制,否則由其自然發展,不僅民眾工作意願低落,更將衝擊實體經濟,後果將不可收拾。遂於1988年7月初股市漲逾5,000點時,在經建會委員會議中提臨時動議,發言指出當前經濟金融穩定應優先於成長,對於股市房市的狂飆應採取有效措施加以抑制。隨即引起委員財政部長錢純的關注,問道:「萬老,您建議行政院長實施『經濟自由化、國際化、制度化』政策,現在又要採取措施干預市場,不是矛盾嗎?」

我立即說明:「這不是干預,而是『市場失能』,政府採取因應對策,是執行『制度化』,彌補市場功能的不足。」但當場並未獲得多數委員支持,因此未能成案。半年多後的1989年3月初,股市續漲到近7千點,我在經建會委員會議中舊案重提。這時央行總裁張繼正發言支持,他說:「葉副主委的建議我們要重視,現在不是央行不採取行動,而是央行同仁研究,在出超不斷擴大,熱錢大量流入下,貨幣供給額增加率實在難以壓到合理水準。」

我隨即發言指出,此時不是單獨貨幣政策所能奏效,必須做全面性改革。首先要擴大公共投資,降低超額儲蓄;同時開放市場降低貿易出超,將源頭堵住,再採貨幣政策才能有效。經與會委員充分討論後,結論是請葉副主委研擬因應方案初稿,與央行、財政及經濟部副首長討論後,提交下週委員會議。

四機構通力合作研擬因應對策

實際上,因應對策草案我在委員會議前已擬就,會後再將各委員在會議中的重要發言加以補充打字,邀請央行邱正雄副總裁、經濟部徐國安次長、財政部何顯重次長,於翌日到經建會舊址寶慶路聯合大樓開會,是時經建會已遷到南京東路新大樓辦公,因怕消息走漏影響市場,而移到即將改建的聯合大樓開會,可見保密到家。

開會時,我先將所擬因應對策草案的基本精神說明,然後再逐項討論,3位副首長都提寶貴建議。經濟部徐國安次長會後立即回到經濟部向陳履安部長報告,陳部長於晚間打電話給我,提供他的看法。因3位副首長及陳部長的建議,都是提高方案執行的可行性,所以我幾乎全部採納補強所擬草案。故第二次聚會時,我宣讀修改後的草案,大家無異議很快通過。

再於第二週提報經建會委員會議討論通過,定名為「當前物價問題因應措施方案」。其實當時因新台幣升值物價相當穩定,消費者物價指數年漲率只有2%左右,如定名為「因應股市方案」,市場人士可能會說政府打擊股市,反對力量將很龐大。而因應方案所謂的物價問題,是指貨幣供給額大幅增加會影響未來物價大漲,為了未雨綢繆提前採取因應措施,再呈報行政院於1989年3月31日核定公布實施。

該因應措施方案主要內容為:一、大量發行建設公債,擴大公共投資,降低超額儲蓄;二、開放市場,解除進口管制,降低關稅;三、降低外銷優惠,包括提高外銷貸款利率,在關稅降低至適當稅率後,取消外銷退稅等,以降低鉅額出超;四、解除外匯管制,央行不再負有收購市場外匯的義務,避免大量強力貨幣的流出;五、央行採取強力緊縮貨幣措施。

在行政院核定因應措施方案後,央行即將存款準備率提高2至4個百分點;重貼現率由4.5%提高至7.75%,提高3.25個百分點;短期放款利率由9%提高至12%,提高3個百分點;外銷貨款利率自4.50%提高至7.75%,增加3.25個百分點。

股市泡沫終於破滅

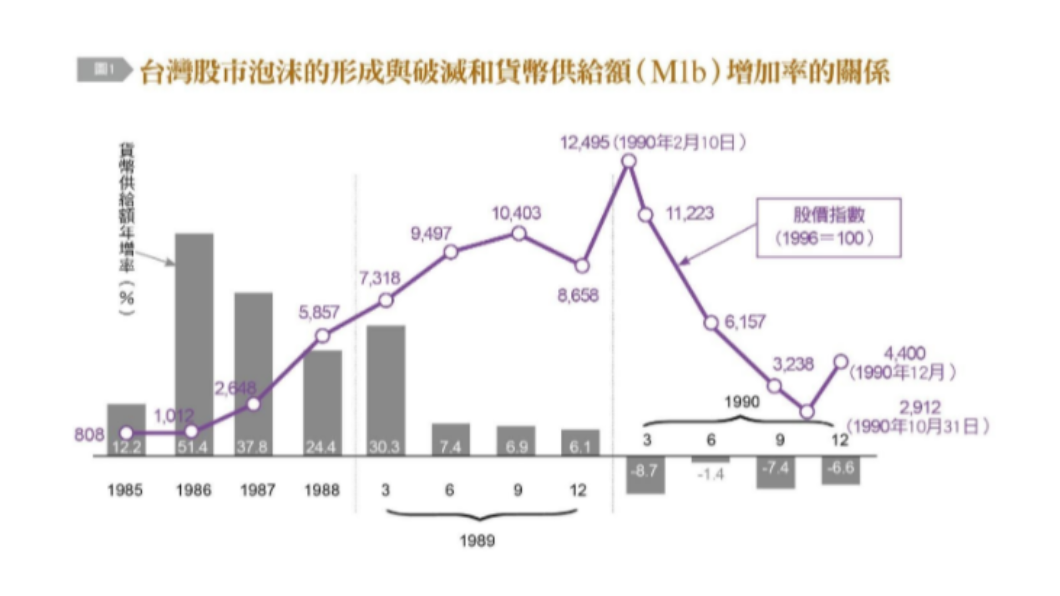

因應方案公布實施後,由於各部門的努力,超額儲蓄及出超占GDP的比例繼續下降,同時,中央銀行採取強烈緊縮措施後,貨幣供給額增加率,自因應方案於1989年3月公布時的增加30.3%,至6月驟降為個位數的7.4%,至同年12月增加率一直維持在7%上下。可是股價指數仍繼續狂飆,自1989年3月的7,318點,至同年9月漲至10,403點。一直到進入1990年貨幣供給額轉負成長後,股市才在1990年2月10日飊至12,495點頂峰後開始下降;在貨幣供給額一路維持負成長的壓力下,股價指數也一路狂瀉,至同年10月31日跌至2,912點,在不到9個月間暴跌近萬點,股市泡沫終於破滅〔詳見圖1〕。

在股市泡沫破滅後,所有股票持有者均被套牢,慘不忍睹。不過央行隨即於同年8月1日降低存款準備率,繼之降低存放款利率,放寬緊縮措施,至1990年底股市即回升至4,400點,1994年回升到6,000多點,1997年再超過8,000點,股市很快恢復正常運作。經濟成長率自股市狂跌前的1989年成長8.7%,1990年股市泡沫破滅年降至5.5%,第二年及以後的1991及1992年即恢復8%以上的成長。

與日本股市泡沫破滅比較

中央銀行副總裁陳南光與參事李榮謙,於2020年8月著文〈從傳統到現在──中央銀行的政策角色演變與發展〉,指出在全球金融危機前,在央行界與學術界有所謂的「傑克森霍爾共識」,亦即貨幣政策應以物價穩定為目標,貨幣當局不應試圖對資產價格泡沫預先採因應措施,擔憂主動戳破資產價格泡沫會導致不可預期的後果,甚或引發金融不穩定。例如美國曾於1928至29年,以及日本於1989年均曾為抑制資產價格泡沫,而採緊縮貨幣政策,卻分別導致美國經濟陷入大蕭條,以及日本經濟陷入長期通縮。

就日本股市泡沫破滅而言,日本經濟進入1980年代與台灣一樣,出現總體經濟失衡,超額儲蓄與貿易出超不斷擴大,加以政府為刺激景氣,採取寬鬆貨幣政策,日本銀行重貼現率,自1985年的5%,逐步降至2.5%,使貨幣供給額成2位數增加,助長股市及房地產價格狂飆。

尤其股價指數自1985年的13,113點,至1988年飆漲到30,159點,當1989年5月股價指數超過30,000點時,日本政府才採取強烈的貨幣政策,而重貼現率自2.5%逐步提高到6%(是否發現兩個月前台灣採取因應措施,日本跟著採取行動,不得而知),同時,日圓大幅升值,貿易出超減緩,使貨幣供給額增加率大幅下降,終至負成長,股價指數在狂飆至1989年12月9日頂峰的38,916點才回降,一路下瀉,至1991年6月底劇降至15,952點,暴跌22,964點,跌得很慘〔詳如圖2〕。

台灣股市泡沫破滅與日本比較,台灣在股市達7,318點時,政府即採取因應對策,雖股市仍繼續狂飆,但在12,495點頂峰時即停止並開始下降,相較日本顯示台灣股價漲得不是太高,跌得不是太重,所以能夠很快恢復正常運作。

而日本股價指數上升到3萬多點,政府才採因應對策,時間太晚,漲得太高,跌得太重,致使日本經濟一蹶不振。日本經濟成長率,在1989及90年時,各成長5.3%,1992年降至0.95%,1993年更降至0.13%,幾呈停滯,日本經濟不僅「失落十年」,現正向「失落30,甚至40年邁進」,符合「傑克森霍爾共識」。

當時政府主動戳破股市泡沫 可說全球創舉

反觀國內,當時的央行邱正雄副總裁在張繼正總裁充分授權下,採取強烈緊縮貨幣政策,當時尚無「傑克森霍爾共識」,邱前副總裁是根據中央銀行法「促進金融穩定」規定之任務辦理。提起我國中央銀行法,早在全球金融危機前的1979年8月11日修訂,該法第二條本行經營之目標如下:

一、促進金融穩定。

二、健全銀行業務。

三、維護對內與對外幣值之穩定。

四、於上列目標範圍內,協助經濟發展。

而前述陳南光副總裁大文指出國際學術界記取全球金融危機的教訓,中央銀行除了負責維持物價穩定外,也必須關注信用擴張與資產價格波動。值得一提的是,我國中央銀行法早在全球金融海嘯(2008年至09年)發生前30年的1979年,即將「促進金融穩定」列入央行第一追求目標,顯示我國中央銀行法領先世界潮流。

又顯示當年我政府主動戳破股市泡沫,並未產生嚴重後遺症,也是世界創舉。同時,也顯示「傑克森霍爾共識」形成時,未注意到台灣的情況,而台灣戳破股市泡沫是在日本之前,顯然「傑克森霍爾共識」考慮不夠周延,有其缺失。目前股市已超越15,000點,房價持續高漲,不僅無殼蝸牛無法購置居住之所;而股市狂飆、房價高漲和實體經濟成長脫節,也將使財富分配更形惡化,衝擊未來經濟的健康發展。建議當局積極協調各主管部會合作研商,提前布局以有效因應。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。