排碳轉型大關鍵! 從「近零」建築走向「淨零」永續

- 作者:台灣銀行家|責任編輯:陳昫蓁

- 發佈時間:2023.02.19 08:24

- 最後更新時間:2023.02.19 08:24

- 作者:台灣銀行家|責任編輯:陳昫蓁

- 發佈時間:2023.02.19 08:24

- 最後更新時間:2023.02.19 08:24

從「近零」建築走向「淨零」永續。(示意圖/shutterstock達志影像)

撰文:彭勝本(本文作者為台灣金融研訓院金融研究所副研究員)

【台灣銀行家】金融機構在規劃永續金融商品時,無論發行永續連結債券/貸款、綠色債券、氣候債券或綠色抵押房屋貸款商品,綠色金融商品的碳管理資訊公開透明,絕對是金融商品能否取得市場投資者信任的關鍵要點。

每日長時間生活在建築物內,卻難以想像建物耗費的碳排放量其實相當可觀。據歐盟國家經驗指出,建築物堪稱碳排放源大戶,光是營造建築部門占溫室氣體總排放量約36%,如何讓建築物加速往脫碳路徑發展成為重要的關鍵樞紐。但放眼望去,老舊建物至少占9成,在歐盟,平均每年老舊建物翻新比率僅約1%左右,導致推動建築物朝低碳節能化實屬高難度工程。

再者,如要讓歐盟建築物能拆除翻建以符合低碳建築標章規範,據估計每年約需投入至少2,750億歐元以上經費在建築物整修翻新工程上,方可望能在2030年讓建築物溫室氣體排放量相較於1990基準年有效大幅減少55%碳排放量,然營建專案能否籌措如此龐大規模資金無疑是艱鉅工程,更需要透過金融機構借力使力,方能成事。

著手建置碳數據資料庫

唯有透過金融機構的投融資資金分配功能,才能成功促進建築物低碳轉型,讓推動淨零家園目標加速實現。首先是國際碳會計金融機構夥伴關係(PCAF)組織,針對建築低碳產業發展所提出的倡議及策略路徑規劃,著手進行建築物碳數據衡量及數據揭露,及著手建置碳數據資料庫。

對於建築物資產授信組合,金融機構首先須能辨識建築物碳排放量數據,設定建築物改善目標、著手規劃行動方案。PCAF組織已著手建置一套歐洲建築物碳排放數據庫,使用該建築資料數據庫得以衡量和追蹤其資產組合的碳排放數據,金融機構可對資產組合進行建築物脫碳工程,提供金融機構對建築物低碳轉型明確路徑指引圖,導引金融機構的專案投融資金運用方向,善盡金融機構守門員角色。

參考SBTi設定減碳目標

緊接著是設定建築物減碳目標,一旦建築碳排數據庫建置後,可依據組織內部設立氣候目標,著手建築投資組合減碳路徑圖規劃,例如參考科學基礎減量目標倡議(SBTi)的作法具體設定減碳目標。

又如玉山金控所宣示,該行已將升溫控制在1.5℃以內為基線作為該機構減碳目標,在2027年前預計將該銀行辦公大樓逐步改造成符合綠建築規範建物,企業營運大樓裝設太陽能發電設備,提升機構太陽光電可再生能源使用比例。一旦組織在減碳轉型目標明確化後,企業組織需動員各項人、物力資源全力朝脫碳轉型路徑發展。

導入綠能技術有助加速完成減碳

再者,進一步擬定減碳發展策略。待建築減碳目標明確化後,金融機構須盤點建築投資組合現況、建立授信房貸專案減碳策略方案,依據建物是屬於全新類型或既有屋舍翻修改建專案,金融機構可因應建築物融資對象差異及建築體自身條件不同,予以規劃出對應的建築減碳策略方案,以推動讓該建築物能有效降低碳排量,此可透過在建築物中將綠能科技技術導入,以協助加速完成減碳工程。

例如讓建築物中能提升綠建材物料比率、導入具合格能源績效認證標章的冷暖電器設備,透過智慧建築能源監控設備以有效調控建築物設備能源耗用量。

規劃建築淨零轉型金融商品

最後是啟動金融行動方案。換句話說,倘若金融機構要協助建築減碳工程能具象化,需著手規劃建築淨零轉型的金融商品及提供金融諮詢服務。金融機構可依據建築融資標的屬性不同,規劃出可運用金融商品及金融服務,以協助讓建築投資組合加速脫碳化。

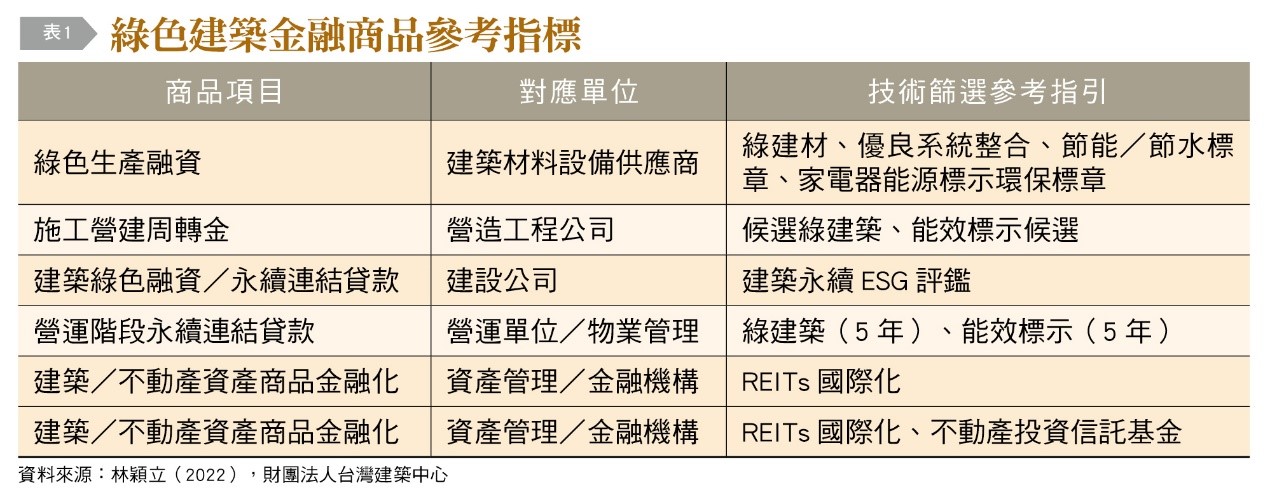

為支應建築低碳活動進行所需龐大專案資金,金融機構可參考由國際資本市場協會(ICMA)所彙整,依據建築物類型(商辦大樓或住宅型房舍)及屬性(新建物或既有老舊建築物)分類,國際金融機構已規劃各類型綠色金融商品可運用於建築業投資、授信融資商品,如〔表1〕:

綠色債券及綠色貸款

發行綠色債券及綠色貸款可將專案資金用於永續活動中,在建築業可用於支應新建物或既有建築物的營建資金需求。綠色債券發行基本需符合條件,包含有歐盟在綠色債券發行時規定,需符合歐盟永續分類法中相關質性及量化規範門檻;其次是綠色債券專案收支需公開透明、定期建立專案收支報告,予以外部投資者審閱;然後是外部確信審核機制,針對專案資金使用需委聘外部驗證機構進行驗證作業;最後是建築物是否符合能源績效條件。

實務做法上,可參考由國際資本市場協會(ICMA)所制定相關綠色債券及貸款原則指引,以確認專案資金是否符合專款專用原則,例如在歐盟的規範中,建築物是否能符合歐盟所規定,須達前15%建築使用能效標準或建築物是否取得能源績效標章(EPC)A級或以上等級合格認證,金融機構可與驗證機構進行驗證作業,以審視專案資金利用合規性、確保投資人權益。

永續連結債券商品/永續連結貸款商品

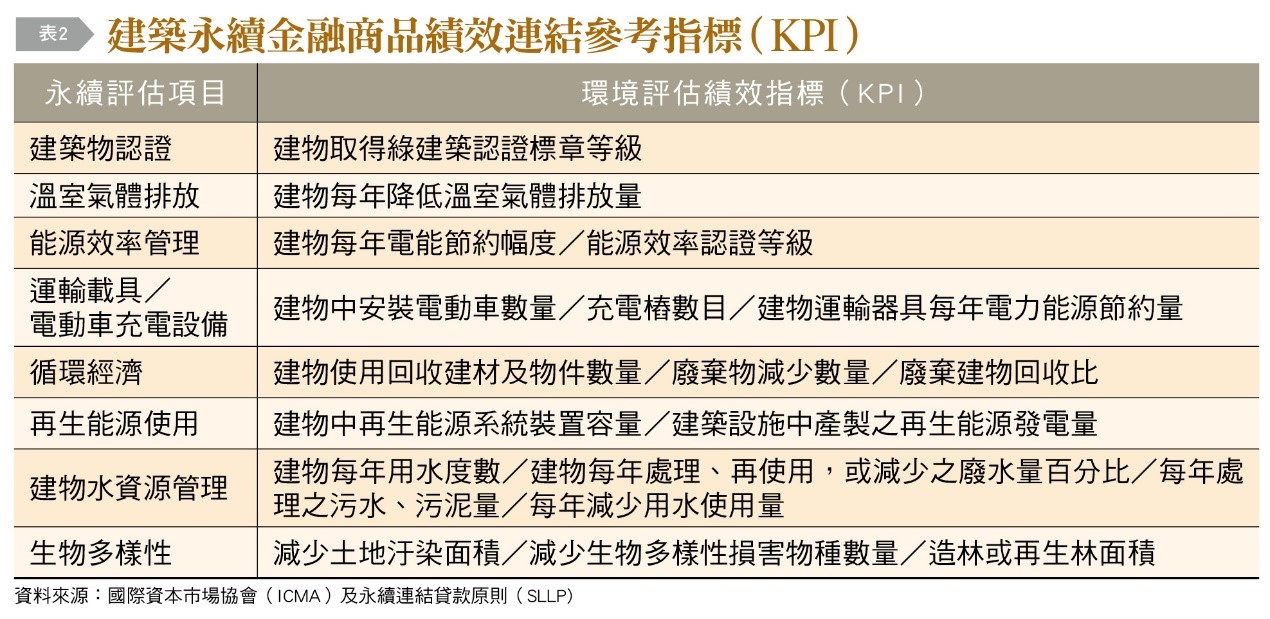

永續連結債券/貸款商品設計目的在於協助建築專案籌融資,支應建築營建資金需求,商品設計需能連結至績效考核指標(KPI)〔表2〕,檢視該金融商品發行者商業模式是否符合永續目標。在永續績效目標達成上,須能與金融商品發行者永續策略具一致性。

永續債券類型相關金融商品績效連結如何取得客觀佐證,則需透過第三方具公信力查驗機構確認績效指標執行方式及出具相關永續績效報告,以資證明該建築專案永續績效達成度。

氣候債券

氣候債券在歐美國家已可經由各國地方政府在經授權後發行該類型氣候債券商品,以籌措因應氣候變遷專案計畫所需龐大資金需求,讓建築物加速轉型朝向低碳建築物興建。氣候債券所籌措資金可用於老舊建物翻新改建、建築物屋頂加裝太陽能發電設備、風能發電系統專案、電動車充電樁基礎設施建置等綠能科技專案中,以延緩氣候變遷衝擊效應。氣候債券發行對象可經由讓廣大投資者共同集資參與,更足以讓投資者投資金融商品之際,加深對氣候變遷意識認知。

綠色抵押房屋貸款

綠色房屋貸款商品設計主旨在於讓房貸客戶將資金用於房屋設備能源效率改善工程或貸款購置高節源績效房屋,金融機構可透過提供貸款利率降碼、增撥提房貸額度、提供免費設備能源績效評估或房屋能源改善計畫諮詢服務等方式,以提升房貸戶減碳參與度。對金融機構而言,建築物能源設備績效改善及建物耐用度提升,相對亦可降低房貸專案項目授信風險、提升房貸信用品質等級。

金融機構在規劃永續金融商品,無論發行永續連結債券/貸款、綠色債券、氣候債券或綠色抵押房屋貸款商品,綠色金融商品的碳管理資訊公開透明,絕對是金融商品能否取得市場投資者信任的關鍵要點。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。