力拚拉升直接金融占比 精進台灣資本市場籌資表現

- 作者:許璋瑤,高珮菁

- 發佈時間:2020.11.09 18:56

- 最後更新時間:2020.11.09 18:56

- 作者:許璋瑤,高珮菁

- 發佈時間:2020.11.09 18:56

- 最後更新時間:2020.11.09 18:56

證交所持續推動各項方案,使台灣資本市場更健全。(示意圖/shutterstock達志影像)

作者:許璋瑤、高珮菁(證交所董事長及企劃研究部資深專員)

【台灣銀行家】台灣資本市場籌資表現穩定成長,惟面對長期低利率環境,仍需維持競爭優勢,證交所持續推動各項方案,健全資本市場體質、完善交易機制與強化多重管道宣導效能,發揮及提升資本市場直接金融功能。

資金需求者以直接金融與間接金融兩種方式,透過金融市場作為橋樑,取得資金供給者的資金。站在企業立場,直接金融包括企業(資金需求者)於貨幣市場或資本市場發行票券、股票與債券等各種有價證券,直接向資金供給者取得資金;而間接金融則指企業透過中介機構(如銀行),間接向資金供給者取得資金,通常就是指銀行貸款。

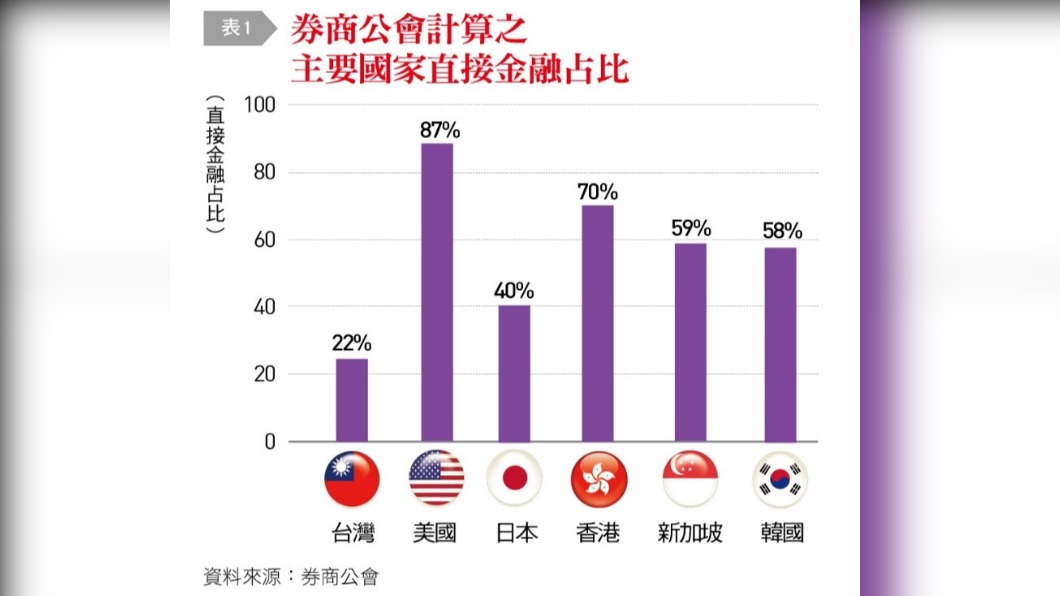

外界常常引用中央銀行公布之直接金融占比評估台灣資本市場之籌資功能,並與國際主要證券市場進行比較,券商公會前即蒐集世界銀行數據,設算2016年全球主要國家直接金融與間接金融占比,並與當時央行公布之我國數據為22%來比較,指出台灣資本市場籌資功能有些許弱化〔詳見表1〕。

不過這邊想要表達的是,關於衡量資本市場籌資功能之指標,國際間尚無統一標準,且國際貨幣基金、世界銀行或國際清算銀行等相關組織,亦未針對直接、間接金融詳盡定義與統計。觀察國際學術研究與央行採用之計算基礎,均有其理論依據,然因市場籌資規模與金融授信囊括對象存有差異,不宜逕將二者並提比較。

台灣資本市場籌資功能具成長潛力

以市場籌資規模為例,國際學術研究多採用上市櫃股票市值,與央行採用「股票面值加計現金增資溢價」估算有所不同。資本市場市值占GDP比重象徵資本市場證券化程度,我國最近年度已攀升至192.8%,高於NYSE、Nasdaq、日本及韓國等國際主要證券市場水準〔詳見表2〕,代表台灣資本市場籌資功能具有成長潛力;至於間接金融指標,國際學術研究多以對非金融機構放款為指標,與央行囊括對象亦未盡一致。

有鑑於此,參考國際學術研究作法,調整試算央行現行直接金融占比計算基礎,調整後可見直接金融管道籌資長期維持約5成之水準〔詳見表3〕,短期隨資本市場表現略有波動,長期呈穩定走升趨勢。

另參考券商公會採用世界銀行公布數據之計算基礎,以公開易取得之「股票市值」與央行公布之「短期票券、公司債、海外債、政府債券與資產證券化受益證券餘額」合計數作為直接金融,央行公布之「金融機構授信扣除對個人放款餘額」作為間接金融,可見直接金融占比長期維持近7成,且亦呈現穩定走升趨勢〔詳見表3〕。

再者,存量為歷年流量之累積,另以流量觀點分析,企業籌措資金來源可區分為「證券發行流量」與「金融機構對民營企業放款流量」,證券發行流量即代表資本市場籌資情形。觀察近10年證券發行流量與金融機構對民營企業放款餘額變動數消長〔詳見表4〕,各年度互有起伏,顯示二者均為企業所熟稔運用。觀察近10年累計流量,證券發行流量約5.4兆,占52.5%,尚無外界所述資本市場未發揮籌資功能之情形。

籌資方式多元不亞於他國

事實上,我國籌資方式十分多元,目前上市櫃公司除向金融機構借款外,尚可運用現金增資、普通公司債、可轉換公司債、附認股權公司債、海外存託憑證及海外股票等籌資工具,於國內、外發行籌集資金,籌資方式多元並不亞於其他國家。

台灣資本市場直接金融籌資管道亦相當齊備,因應企業發展階段,配合我國以中小企業為主之型態,已建構上市、上櫃、興櫃與創櫃等多層次市場,且興櫃、創櫃均未就企業資本額設限,與同樣規劃有多層次之中國大陸市場相較,台灣資本市場對企業規模限制較低,更利於中小企業籌集資金;再者,因應台灣科技產業群聚與新創產業輩出之特質,已針對科技事業、農技事業、文創產業、大型無獲利企業等訂有多元上市櫃標準,囊括企業類型甚廣;另比較台灣與鄰近市場初次上市成本,上市費與中介機構成本均較鄰近市場具競爭力。

上市後現金增資亦廣泛為企業運用,台積電、中華電信與聯電等企業即選擇於美國發行ADR(美國存託憑證),另也有諸多企業選擇於倫敦或者盧森堡發行GDR,除協助企業降低負債比率、改善財務結構外,更可協助企業拓展知名度、吸引人才。

此外,債券籌資除普通公司債及可轉換公司債外,櫃買中心亦設有國際債券及綠色債券,提供本(外)國發行人以新台幣或者外幣募集本國及國際資金。受惠於市場長期處於低利率環境,發行債券已成為企業直接籌資的重要管道之一。今年以來債券籌資金額已締造新高,截至9月底止已逾5,500億元水準。

綜觀分析上市櫃公司近幾年實際籌資情形,台灣資本市場籌資表現呈穩定成長趨勢,惟面對長期低利率環境,台灣資本市場仍須維持競爭優勢,針對目前可再精進之處,已研議對策如下:

策略一:完善直接籌資管道

為落實政府政策,引導物聯網、人工智慧等具備「技術創新」或者「營運模式創新」之國家六大核心戰略產業進入資本市場,透過資本市場力量鼓勵、支持及培植新創市場發展,帶動我國產業轉型,證交所前已開放大型無獲利企業上市標準,惟目前僅1家申請,可見新創企業籌資管道仍有待改善之處。證交所刻正規劃創新板,進一步協助擁有關鍵核心技術及創新能力之新創企業及早獲得資本市場挹注。

策略二:促進市場活絡,提升企業於資本市場 籌資意願

資本市場品質與交易便捷度將影響市場活絡性,進一步衝擊企業於資本市場籌資意願。為改善資本市場部分個股流動性偏低的情況,證交所自今年4月起實施上市公司股票退場機制,8月底更公布公司治理3.0,進一步強化上市櫃公司之公司治理品質,可望逐步健全台灣資本市場體質。

交易制度方面,今年3月逐筆交易機制已上線,並於10月26日實施盤中零股交易制度,期透過改善交易制度,便利年輕人及小資族等投資台股,擴大市場參與;另針對營運狀況良好但交易較不活絡的公司,刻正研議股票造市者制度,期增加整體股市動能。

策略三:持續強化推動,順暢上市機制

證交所將持續拜訪公開發行公司,與中介機構合作拓展業務,辦理「推動優質企業上市座談會」,以利推動國內優良企業上市。且為穩固新南向、中國大陸市場,開拓美國、日本及其他海外上市案源,於防疫期間仍透過電子、影音、遠距訪談會議等宣傳管道,爭取國外優質企業來台上市。

為順暢上市機制,刻正規劃於確保投資人權益之前提下,研擬強化我國資本市場競爭力之相關精進措施,包括放寬IPO(首次公開發行)條件與提高SPO(現金增資)籌資彈性等。

綜合來說,證交所將持續努力推動各項方案以健全資本市場體質、改善交易機制與強化多重管道宣傳效能等,俾充分發揮及提升資本市場直接金融之功能。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。

最HOT話題在這!想跟上時事,快點我加入TVBS新聞LINE好友!