抑制炒房、穩定金融 借鏡歐洲總體審慎政策的經驗

- 作者:陳鴻達

- 發佈時間:2020.10.06 15:17

- 最後更新時間:2020.10.06 15:17

- 作者:陳鴻達

- 發佈時間:2020.10.06 15:17

- 最後更新時間:2020.10.06 15:17

各國央行端出「總體審慎措施」,以期達到平抑房價。(示意圖/TVBS)

作者:陳鴻達(台灣金融研訓院院委)

【台灣銀行家】景氣前景不明朗時,許多人傾向投資不動產,加上低利率環境,往往出現房價與經濟景氣背離的不合理現象。各國央行紛紛端出「總體審慎措施」,限制銀行放貸,以期達到平抑房價,並且降低金融系統性風險。

每當經濟低迷時,各國央行常以低利率政策來刺激景氣,但貨幣政策有時不但無法發揮其預期效果,反而助長了房地產炒作。因為景氣前景不明朗時,許多人更傾向於掌握所謂可保值的不動產。若加上低利率環境來減輕炒作成本,往往出現房價與經濟景氣背離的不合理現象。

當房地產上漲時,易使人有理所當然的錯覺,誤以為即使無能力付清房價,也能藉由買進賣出賺一筆。但一旦房價出現反轉,或是利率升高超過持有人負擔而引發房貸違約時,這對銀行將造成不可輕忽的風險。

央行端出措施限制銀行放貸

為了處理這些由個別貸款戶累積起來的風險,各國央行紛紛端出各式各樣的「總體審慎措施」(Macroprudential Policy),對銀行的放貸做些限制。例如規定房貸金額不得超過房價一定成數(LTV),或是房貸金額不得超過貸款人所得的一定倍數(DTI),抑或是貸款人每月還本付息的金額不得超過其所得的一定比例(DSTI)。以期同時達到平抑房價,並且降低金融系統性風險。

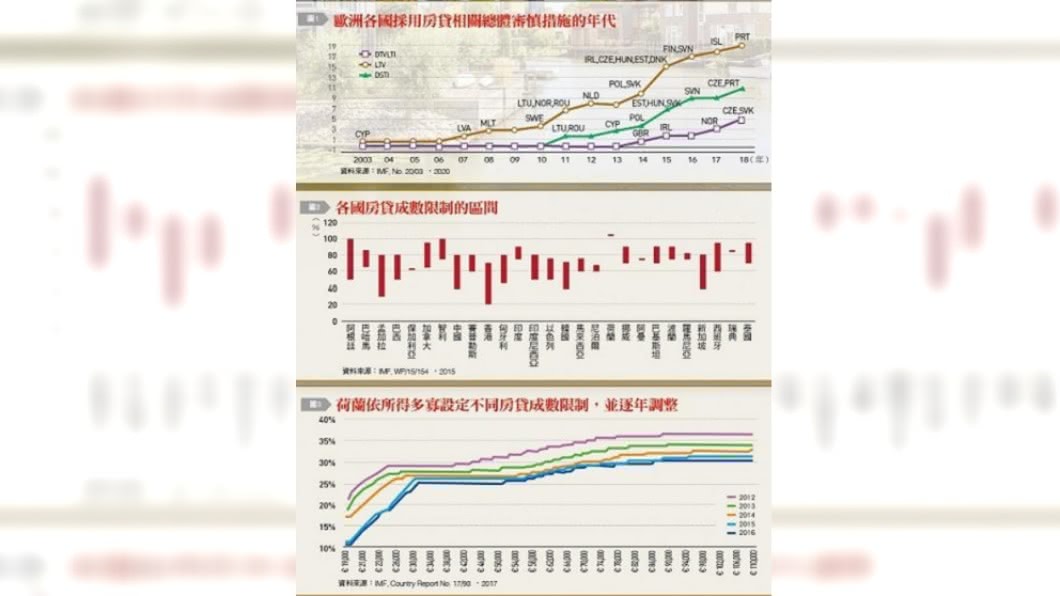

雖然賽普勒斯在2003年開始實施貸款成數限制,但歐洲房貸相關總體審慎措施還是在2008年的金融海嘯後,才廣為各國採用,因為必須記取房地產泡沫危害金融穩定的教訓。截至目前為止,歐洲採用貸款成數限制的有19國,採用還本付息不得超過所得一定比例的有10國,採用房貸金額不得超過所得一定倍數的有5國〔見圖1〕。當然有些國家同時兼採數種措施。在全球方面截至2018年,採用LTV的有62個國家,採用DTI的有42個國家。

至於這些措施的鬆緊如何拿捏,則視各國的狀況而定〔見圖2〕。例如採用LTV的國家中,最嚴的有到20%,最鬆的有到100%,大部分則在60%到95%。在DTI方面,英國則是要求每家銀行的房貸中,有85%以上的案件其貸款金額不得超過其年所得的4.5倍。也就是說,允許15%的貸款案件可以是例外,不受DTI限制。再以荷蘭為例,該國是針對貸款人的年所得狀況,訂定不同的DSTI,所得越高者越高。並隨每年房市情況做調整,例如所得最高一級者的DSTI在2012年為37%,但到2016年就調降到30%〔見圖3〕。

根據IMF的資料顯示,房價每下跌1%,有LTV的房貸違約增加0.35基準點,但沒有LTV的房貸違約增加1.29基準點。另有研究指出,LTV每提高10%,房價會增加13%。還有一個研究顯示,LTV減少10%,房價會降10%。其他報告指出,房貸成數限制可有效控管房貸規模擴張,減緩系統性金融風險,但若要平抑房市價量,則是租稅措施較為有效。當然影響房市的因素還有很多,例如房屋需求或是外來資金流入,更添加了問題的複雜性。

雖然各國央行廣泛採用這些總體審慎措施,但實施的過程與效果卻是值得討論。這些措施實施後,金融機構與貸款人的「不便」馬上感受到,但其效益卻不容易感受到。因為是減少未來極端的風險發生,因此實施時會有政治上的阻力。此外,在實施時,一般都採不溯及既往原則,僅針對新貸款的部分進行管控。因為若溯及既往,可能會要求貸款人增提擔保品,或提前償還部分貸款,可能誘發新的風險。

房價紓緩,央行逐步收回緊縮措施

台灣在2009年調降遺產稅,使得不少國人將海外資金匯回國內,並投入房地產,結果帶動了一波房地產的漲價潮。當時為了抑制房價的不合理飆漲,央行也採取了一連串的總體審慎措施。先是對漲幅最大的台北市與新北市等10個行政區,採取貸款成數限制。接著擴大管制範圍,甚至擴及到桃園的4個行政區。並對所謂豪宅的貸款成數設限,先是6成再調降到5成。2015年房價明顯紓緩後,央行逐步收回這些緊縮措施〔見表1〕。

總體審慎措施有顯著效果,但並非萬靈丹

央行曾經總結2010至2015年之間總體審慎措施的成效發現,對於控管房市信用成長、降低銀行不動產貸款與特定區房貸集中度,有顯著效果。當然部分成果也必須歸功於同期間的租稅措施,例如2011年的奢侈稅,對於持有期間在2年內就轉讓者,依銷售金額課與15%的特銷稅。再如2014年開始研議房地合一課稅,並於2016年1月開始實施。

經過前述總體審慎措施,台灣房市確實沉寂了一段時間。雖然政府對於2019年推動的海外資金匯回,有限制不得投入房地產,但由於國內外的低利率環境,再加上建商的行銷話術,房市還是蠢蠢欲動起來。雖然從國際的經驗可知,總體審慎措施絕不是萬靈丹。再加上許多炒房者用的是自己的資金,沒有向銀行貸款,因此也不受總體審慎措施影響。但當房價不合理飆漲時,民眾還是希望政府有積極作為,因為這特別容易誘發民眾的相對剝奪感。更何況根據內政部的預測,台灣可能從今年開始進入人口負成長期。住房需求下降對房價的影響,以及是否進而影響金融穩定,也是值得關注的問題。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

http://service.tabf.org.tw/TTB

本文為作者評論意見並授權刊登,不代表TVBS立場。