傳統觀念+銀行承攬風險高 「以房養老」難推動

- 記者:張志旻|攝影:李頂立

- 發佈時間:2018.09.26 23:17

- 最後更新時間:2018.09.26 23:17

- 記者:張志旻|攝影:李頂立

- 發佈時間:2018.09.26 23:17

- 最後更新時間:2018.09.26 23:17

台灣邁入高齡社會,為了讓退休生活無虞,政府積極推動「以房養老」,鼓勵有需要的老年人能用房產逆向和銀行貸款,但整體成效有限,專家認為,就是卡在華人「有土斯有財」的刻板觀念,另外承辦的銀行也直言,由於貸款時間長,房產價值和利率波動都是要承擔的風險,也讓民營銀行意願低落。

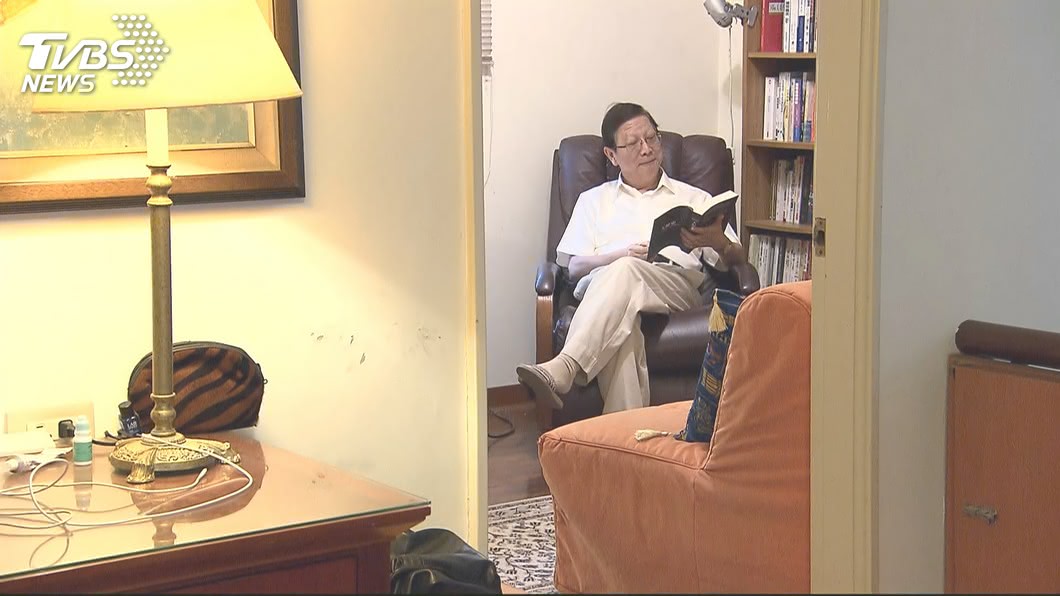

一早起床先喝杯茶,再到書房悠閒看書,41年次的彭教授,去年退休後開始辦理「以房養老」,這棟二層的房子就成了支應生活開銷的生財工具。

退休教授彭懷恩:「退休的人其實最強調的是他的收入的穩定性,把有的房地產給它活化。」

兩層樓產權獨立,分開鑑價,一樓約1100萬,二樓800萬,彭教授 幫太太辦理,從63歲到93歲,為期30年,每個月能從銀行拿到2萬元。

退休教授彭懷恩:「每個月領兩萬的話,10年是不是240萬,要還起來比較容易,他們估是說,我最高可以每個月領3萬8,那3萬8,十年後累積起來將近4百多萬。」

以房養老就是一種「住房反向抵押貸款」,房屋產權擁有者把房子抵押給銀行,銀行就按月支付現金給借款人,同時居住權和所有權都還是屬於屋主。如果屋主去世,只要繼承人還清欠款,就能保住房子,如果選擇不還,銀行就會將房屋銷售或拍賣來償還。

退休教授彭懷恩:「高齡化社會又少子化,如果老年人福利全部寄望於年金,那年金有可能破產。」

記者李頂立:「以房養老在台灣,政府銀行推得賣力,不過整體的成長卻是有限,為什麼呢?一方面是由於傳統觀念,老人家會希望把房子留下來,自己住或留給孩子,而另一方面對於銀行而言,未來房子的價值以及利率的波動都可能會是風險。」

目前共有12家銀行承作「以房養老」,光是合作金庫、土地銀行和華南銀行就囊括9成件數。其中以房養老龍頭合庫已經撥貸1164件,核准金額高達68億,但合庫主管坦言,業務風險相對高。

合作金庫個人金融部主管:「第一個就是說你本身這個房子價格的波動,另外利率提高的時候,借款人的風險會提高,就是拿到的錢會變少,銀行的債權也會增加。」

就怕不動產價值下跌,超過銀行給付的養老金,就會蒙受損失,而且利率波動更是難以掌握。

合作金庫個人金融部主管:「希望成立一個信用保證基金的這種概念,來補銀行清償不足的一個款項,我們希望政府列出一個基金的專戶。」

學者建議,可以借鏡國外成功經驗,以香港為例,在正式申請前,借款人必須先向獨立的第三人輔導顧問律師諮詢,成功完成輔導後才能辦理。另外香港政府還提供信用保證,降低銀行承擔的風險,有效提升銀行辦理以房養老的意願。

政大地政系教授張金鶚:「我們能不能建立一個以房養老條例,排除各種法令競合問題,然 後有一個主辦單位,不管是國發會哪一個單位都沒有關係,它來努力推動,那有經費有資源。」

儘管政策立意良善,但「有土斯有財」的觀念根深蒂固,銀行承攬 業務也有風險,就希望政府能成立專責單位,完善配套,主管機關領軍攤提風險,讓以房養老成為老人家安度晚年的選擇之一。