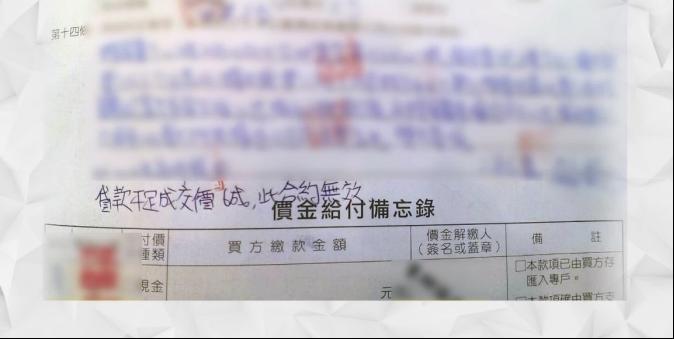

台北有民眾想當包租公,準備投資買房,但就怕銀行貸款成數不夠,特別在合約書上註明「貸款不足成交價6成,此合約無效」,結果銀行審查後,發現最多只能貸5成,因此他向房仲說明「不能買了」,但房仲認為,買方名下已經有「二間房」,懷疑他早就知道銀行貸款不會超過5成,才刻意增加這項合約,因此發出存證信函。

顏先生拿出買房合約書,他說,買賣雙方明明簽訂了,「貸款不足成交價6成,此合約無效」,銀行貸款通知下來了,結果他只能貸5成,他向房仲表明,資金不夠無法買房,卻接到對方這項告知。

投訴民眾顏先生:「賣方說他要發正式存證信函給你們,跟你們說這一件事情,銀行他能貸我5成而已,那就不足6成,那當然是合約無效,他又說要給我存證信函,那也有恐嚇的意味。」

顏先生表明,合約書上白紙黑字,不明白,為什麼對方還要寄存證信函,他說,7-8年前,在台北買了一間透天厝自住,一年多前,在基隆買了一間店面,這次,選擇在新北中投資中古屋,想當包租公,但就怕資金不夠,才會特別在合約上加註,「貸款不足成交價6成此合約無效」,不過處理的房仲認為,顏先生似乎是刻意不想買房。

房仲表明,政府為了抑制房價,之前實施「選擇性信用管制」,民眾買第二屋時在特定區域貸款可以貸到6成,但買第3屋不管在哪,最多都只能貸到房價5成,認為顏先生應該早就知道自己只能向銀行貸款5成。

對此,顏先生反駁,他說自己根本不知道能貸多少錢,才會在合約上加註聲明。投訴民眾顏先生:「當時我們要求他寫才註明下去,現在每一份都有這一行。」

但房仲也說,所謂「貸款不足成交價6成」,也可以有另一種解釋,因為買方有二屋,因此貸款無法超過5成,但物件本身沒問題,認為顏先生如果真得想買房,換個人貸款就能解決問題,但這個方式顏先生無法接受,房仲表明會持續協調,盡量不要讓雙方,對簿公堂。

◤2024史上最熱一年◢