獨/離奇!房突遭查封法拍 男喊:我不認識他 竟牽扯20年前銀行借貸

- 記者:何可妍|攝影:廖宗慶|責任編輯:新聞中心

- 發佈時間:2025.09.12 11:09

- 最後更新時間:2025.09.12 11:59

- 記者:何可妍|攝影:廖宗慶|責任編輯:新聞中心

- 最後更新時間:2025.09.12 11:59

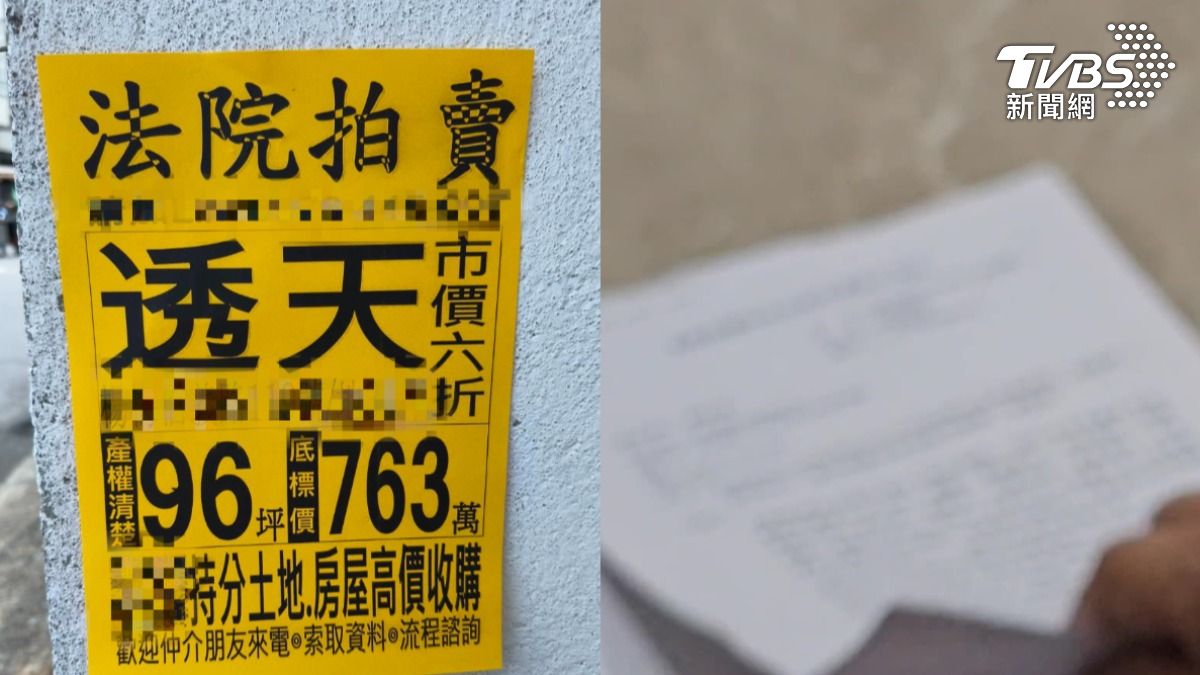

桃園一名謝先生去年7月收到法院通知,指出他的楊梅區房子將被查封,原因竟是他被列為一筆從未參與的貸款案的第二連帶保證人。這筆貸款可追溯至2006年,由一位他不認識的林姓車行經營者所申請的320萬元貸款,由於林姓男子只償還了60萬元,債務隨著時間累積至900萬元,銀行發現謝先生名下有房產,因此要查封他的房子來償還債務。

謝先生表示,他完全不認識這位林姓男子,也從未簽署過任何貸款保證文件。當他收到法院執行命令時,立即聯繫銀行確認情況。銀行人員告訴他,當時政府撥款約1000多億元,銀行大量放貸,審核程序非常寬鬆,甚至不需要本人親自辦理。謝先生發現對保單上全部都是同一個行員的蓋章,更加深了他對整個貸款過程的質疑。

在檢察官的調查過程中,林姓男子聲稱「好像認識」謝先生,並說謝先生「好像」曾經跟他買過車,然而謝先生堅稱不認識對方,也從未簽署過相關文件,今年1月,謝先生成功申請暫緩執行查封,並將筆跡送交刑事局鑑定,雖然7月時文件已退回,但未告知鑑定結果,案件仍在進行中。

然而,本月4日,謝先生再次收到查封法拍通知書,房子將在24日被執行法拍,距離只有不到兩週的時間。面對即將失去房子的危機,謝先生非常緊張,同時律師也持續要求地檢署延緩執行。

華奕超律師解釋,連帶保證人需與實際借貸者負相同的責任,連帶保證人不能以自己並未實際借貸來免除責任,債務人如果不符,只能透過再審程序進行救濟。不過當時銀行放貸,如果這麼輕易就過關,是不是可能還有其他人受害?被冒名頂替?眼看房子附近都被貼出拍賣訊息了,剩不到兩星期的時間,就要面臨被拍賣的命運,謝先生只希望,可以保住自己的房子。