遭「祝融」襲損失慘 小吃店這個原因遭拒賠...

- 記者:李作珩|攝影:施協源

- 發佈時間:2018.09.21 19:59

- 最後更新時間:2018.09.21 19:59

- 記者:李作珩|攝影:施協源

- 發佈時間:2018.09.21 19:59

- 最後更新時間:2018.09.21 19:59

7月分新北市一家小吃店電線走火,引起氣爆,財物損失慘重,沒想到事後店家想申請保險理賠,卻被拒絕,說因為財損原因是因為「爆炸」,而不是被「火」燒,而當時簽訂的契約中,不包含「氣爆」這個項目,因此拒絕受理,讓店家難以接受,究竟保單內容有甚麼爭議,問題出在哪?來看我們的調查報導。

熊熊火勢猛烈燃燒,一把無情火家園全毀,民眾賴以為生的家當沒了 ,有些民眾碰到類似狀況,以為保了火險至少可以獲得理賠,但卻面臨求償無門的窘境。

窗戶玻璃整個碎裂,2樓天花板也掀了起來,一旁牆面被大火燒得焦黑,營業40年的小吃店,光是屋子裝潢就損失50萬,想說有商業火險可以補貼一些,誰知道魔鬼藏在保單細節裡。

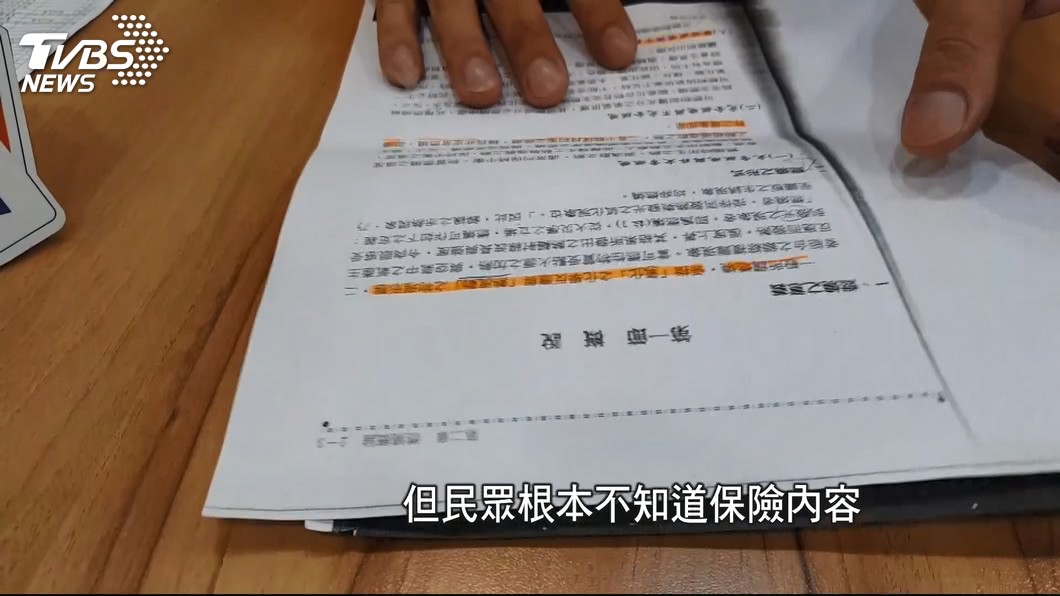

原來火災險,可以分為住宅和商業類型,其中商業型又分為排除法和列舉法,排除法就是合約中只規範哪些不賠,和住宅型的一樣幾乎通包理賠,不過保險費高昂,幾乎只有大公司才會投保,而問題就出在列舉法,有勾選的項目才理賠,但民眾根本不知道保險內容 ,會把起火和氣爆區分開來。

翻開定型化契約,賠不賠的「眉角」就在爆炸引起的火災,也就是先爆炸再引燃火舌,保險公司才會受理,但如果是先發生火災再引發爆炸 ,一毛都拿不到,不只是文字難懂,實際情況往往爆炸、火災一起發生,根本難以分開。

老闆:「 基本上爆炸與燃燒在本質上並無差異,所以火災引起的爆炸就等於燃燒。」

商業火災險保單人數從105年41萬7千人,到106年43萬人 ,一年比一年多,可見民眾保險意識逐年增加,但理賠成功件數,卻是從1800件下降到1500件,理賠灰色地帶爭議不斷。

消防人員:「他這個屬於燃燒的一個過程跟狀態,裡面並沒有爆炸物,快速地燃燒,就類似我們的爆燃。」

爆炸時間先後影響賠償,消防人員也說像這樣的爭議 ,就算經過火場鑑定也難釐清 ,最後雙方還是得對簿公堂。

立委張宏陸:「要請金管會跟所有的業者一起來開個協調會。」

定型化契約要改,還有一段路要走,但民眾吃飯、生活避不了用火,花大錢避風險,卻可能一點也不保險。