新青安3.0拍板!設「50歲門檻、排富」 專家批:錯殺高齡首購

- 記者:謝佩穎

- 發佈時間:2026.07.16 12:45

- 最後更新時間:2026.07.16 12:45

- 記者:謝佩穎

- 發佈時間:2026.07.16 12:45

- 最後更新時間:2026.07.16 12:45

行政院今(16)日正式拍板「新青安3.0」房貸新制,新增未滿50歲的年齡限制、房屋總價門檻、所得排富條款,以及利息補貼退場機制。(示意圖/shutterstock達志影像)

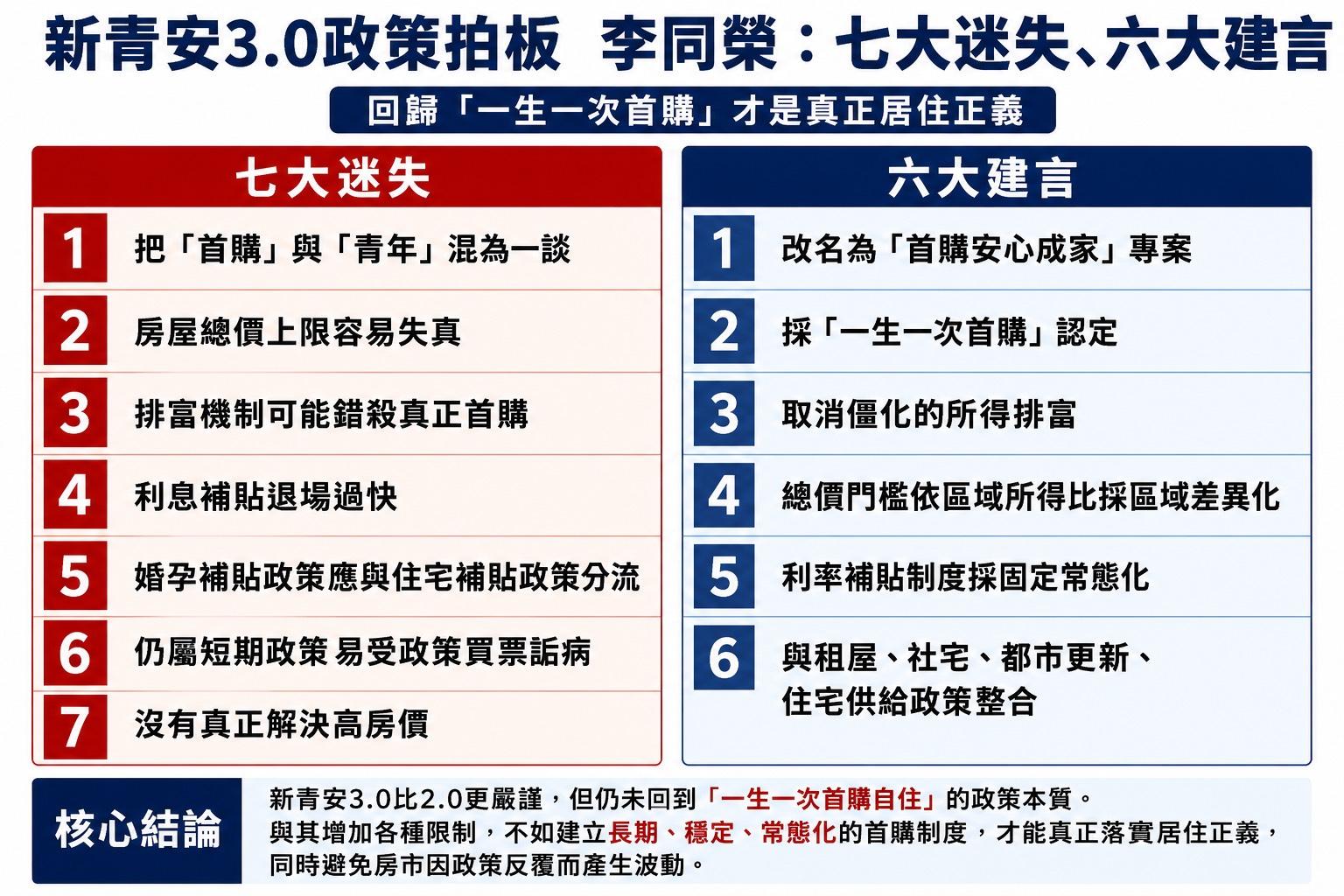

行政院今(16)日正式拍板「新青安3.0」房貸新制,相較於先前2.0版本,本次新增未滿50歲的年齡限制、房屋總價門檻、所得排富條款,以及利息補貼退場機制,企圖透過多重防線防堵人頭戶與投機客,將資源精準留給首購族。不過房市趨勢專家李同榮批評指出,3.0政策已變相成為「青安限制成家」專案,新制一刀切的年齡與所得限制,非但無法解決高房價的根本問題,反而會產生新的不公平,並痛擊「高齡首購族」。

「青安3.0」三大硬傷:齊頭式限制恐錯殺無殼蝸牛

李同榮指出,新青安3.0最大的制度硬傷在於流於「齊頭式限制」,最嚴重的就是將「首購」與「青年」劃上等號,並盲目增設50歲年齡門檻。

李同榮解釋,許多40、50歲的高齡首購族,因家庭或創業規劃遲至中年才買房,居住需求遠比已有購屋經驗的年輕換屋族更為迫切。一刀切的年齡與所得排富限制,不僅失去政策公平性,更會錯殺「高所得、零資產」的科技業雙薪家庭等無殼蝸牛;同時,全國一致的總價門檻完全忽視了各縣市極端懸殊的房價水平,將導致雙北首購族看得到、吃不到,中南部卻相對寬鬆,造成嚴重的區域失衡。

此外,政策在財務與時程設計上也缺乏長遠考量,反而可能加重年輕人的負擔。李同榮指出,新制採取「3+3」利息補貼退場機制,恰好在年輕家庭購屋後3至5年間、正值生育與教育開銷最沉重的黃金期抽走補助,無異於雪上加霜。而將婚育補助與住宅政策疊床架屋,以及設定至2029年截止的「期限性」,極易引發市場在政策到期前的搶進潮與後續的劇烈波動,難逃外界對政府「政策買票」的質疑。

最核心的問題在於,這帖藥方根本是治標不治本。李同榮強調,青年買不起房的根本原因在於房價所得比過高、土地供給不足、都市更新效率低,以及社會住宅供不應求。政府若只是一味收緊房貸條件、在枝微末節上防弊,而不從供給面進行結構性改革,終究無法解決高房價問題,反而讓真正有自住需求的人路越走越窄,偏離了協助民眾安心成家的政策本質。