移工薪水回家路2/打破銀行高牆!專家提創新實驗「區塊鏈+純網銀」成解方

- 記者:謝佩穎

- 發佈時間:2026.05.23 08:02

- 最後更新時間:2026.05.20 15:49

- 記者:謝佩穎

- 發佈時間:2026.05.23 08:02

- 最後更新時間:2026.05.20 15:49

在台灣,銀行與合法的第三方匯兌業者正試圖與「地下匯兌」搶人,然而,僵化的身分審查(KYC)機制與每年 50 萬元的結匯天花板,卻讓許多有高額需求、甚至因身分困境無法開戶的移工,不得不轉身投向「黑市通路」。這不只是金融手續費的競爭,更是一場「監理透明化」與「地下便利性」的拉鋸戰。

移工匯兌市場 年規模突破千億的監管新戰場

要談移工匯款匯兌之前,先帶讀者了解「普惠金融」。普惠金融到底是什麼?又普惠了哪些?有什麼具體做法?

根據金管會資料,普惠金融(Financial Inclusion)是指讓所有人,不論收入高低或身處何地,都能以負擔得起的價格享有平等的金融服務。核心措施包含:金融友善服務(無障礙設施)、多元化數位支付(行動支付)、小額貸款與保險、加強偏鄉金融服務(設置ATM)、以及推動金融素養教育等。

而其中,針對外籍移工,提供多國語言的匯款和開戶服務,保障其金融權益,也是普惠金融的一環。KYC政策包括身份驗證、指定受款人機制、定期更新護照或居留證等。

截至2026年3月,在臺移工約87.3萬人,而合法匯兌業務金額已達842億,114 年更達1291億,客戶數近100萬人次,顯示許多移工在多家公司開戶,各國籍移工使用率普遍高達8至9成。目前金管會核准的移工小額匯兌公司共有5家,分別是統振、東聯互動、數位至匯、美家人力、融創國際。

金管會銀行局副局長王允中指出,針對傳統銀行跨境匯款存在的高成本與繁瑣程序,金管會推動外籍移工匯兌業務的初衷,在於落實「普惠金融」。透過開放非金融背景的民間業者進入市場,提供更貼合移工語言與數位習慣的服務,成功降低了參與門檻。不僅解決了銀行端因嚴格洗錢防制程序(AML)對移工造成的不便,更透過「簡單、快速」的合法渠道,將原本可能流向地下黑市的資金導回監管體系,保障移工的血汗錢能安全匯回家鄉。

在監管邏輯上,匯款限額的設定是基於「風險基礎方法(RBA)」的權衡,相較於擁有龐大內控體系的銀行,小額匯兌公司在風險管理成本上較具彈性,因此必須透過「每年50萬」的額度限制來控管洗錢風險,目前匯款額度限制每月5萬、每年50萬元。

王允中指出,此匯款限額指標是參考勞動部提供的移工平均薪資數據,並經由金融創新實驗成果後訂定,未來也將根據薪資水平與經濟環境進行滾動式檢討,確保在創新與防弊間取得最佳平衡。

50萬元的監管天花板 風險管理與移工真實需求的拉鋸

銘傳大學金融科技學系主任林盟翔指出,目前金管會衡量普惠金融的指標,多停留在實體據點的可及性,但對於 24、25 歲的「數位原住民」移工來說,「分行開再多、ATM 多語化」都難以解決根本問題,現在的移工也是年輕世代,「不要說是移工了,台灣年輕人也不去銀行了」,當他們根本就不可能使用ATM時,銀行設立再多的金融友善服務,例如多國語系、無障礙等對移工來說沒有幫助,核心關鍵在於銀行沿用的「5P 授信原則」(借款人、資金用途、還款來源、債權保障、借款展望),移工往往因身分變動性高、缺乏在台資產,被擋在門外。

「即便ATM增加10倍,移工借不到錢、匯款成本高昂,這些硬體對他們而言毫無意義。」林盟翔強調,移工入境後常背負高額仲介費,在「薪資固定、負債沉重」的壓力下,若正規金融無法支撐其生活改善,移工極易轉向地下匯兌或逃逸成為「黑工」,透過現金結算避開監管,就會延伸成社會治安問題、金融死角。

創新解方:儲蓄互助社 × 純網銀 建立「數位足跡」

若要增加移工匯兌管道,銀行舊業務已經無法加入,因此,林盟翔大膽建議,在新的業務上就可依照《虛擬資產服務法》之區塊鏈、虛擬資產的相關建議,例如指定國內的新興科技業者服務相關業務,讓原本承作移工小額匯款的公司可獲得科技公司的協助;其次,年輕世代已很習慣虛擬資產的匯兌方式,除了原有的小額匯款之外,也可有序地轉換成國家幣別,或者是放在區塊鏈上,引導使用者更動與替換,在有匯差跟沒有匯差的情況之下,都可做到價值儲存,就可幫忙解決如今在金融機構以外的匯兌服務。

面對結構性失靈,林盟翔教授提出「兩階段」創新模式。首先,應善用分布全台的「儲蓄互助社」。由於互助社具備社群凝聚力且債權追索具彈性,可作為移工金融服務的第一里程碑;同時,結合「純網銀」(如將來銀行)的數位優勢,將移工的儲蓄與支付行為全面數位化。

「純網銀天生就是為了數位小額服務而生。」林盟翔建議,應讓純網銀成為互助社的數位後台,透過 App 讓移工建立可追蹤的交易紀錄。一旦有了數位足跡,銀行端才能進行有效的 KYC(認識客戶)與信用風險判斷,逐步將移工納入正規金融生態系。

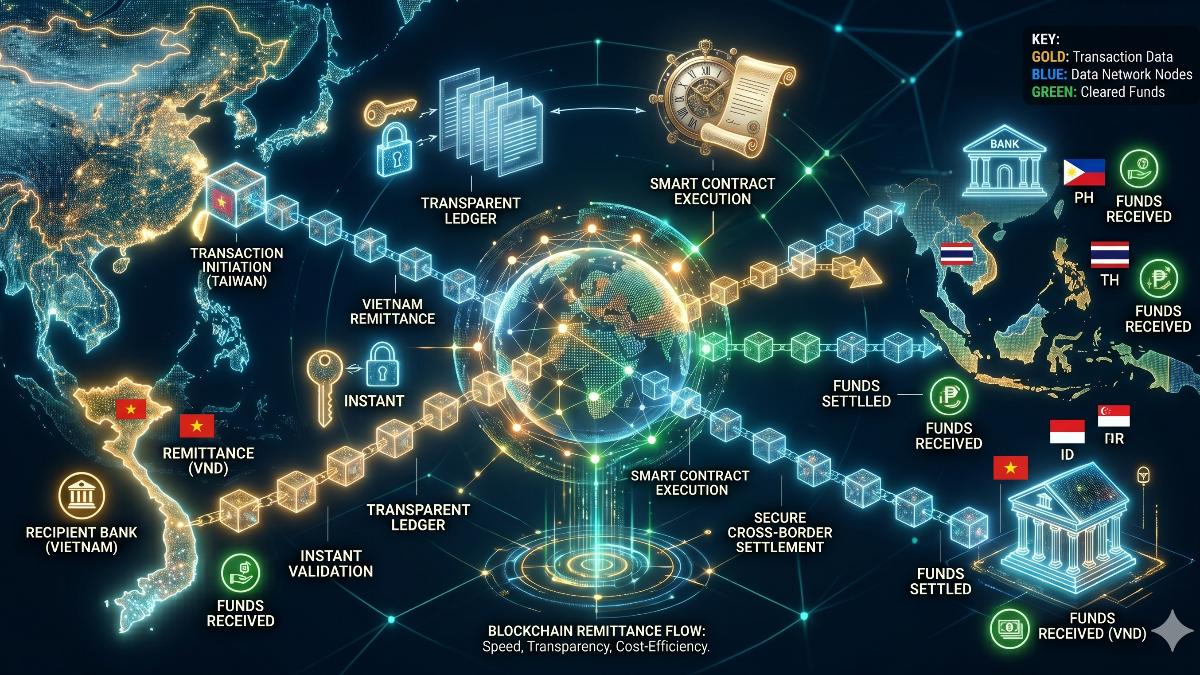

區塊鏈與穩定幣:打破跨境匯兌的「小額枷鎖」

針對移工最關心的跨境匯兌,林盟翔教授直言,目前雖開放「小額匯兌業務」,但受限於固定額度上限與高昂手續費,效率不彰。他主張政府應將眼光投向新興科技,利用穩定幣(Stablecoin)與區塊鏈的24小時即時清算特性,大幅降低匯兌成本與時間。

普惠金融不應只是「防弊」

「政府不應只有防弊,應在監管沙盒中嘗試讓虛擬資產業者參與移工匯兌。」林盟翔指出,穩定幣結合第三方支付,能避開傳統SWIFT系統的延滯;此外,央行正在研發的CBDC(央行數位貨幣),也應將移工的使用場景優先納入,而非僅限於一般民眾消費。

林盟翔強調,針對移工和一般使用者一樣,「是不可以先有偏見的」,我們不應該預設移工是高風險或潛在犯罪族群,事實上,開放「國外小額匯兌業務」的初衷,應是正面地協助移工將資金留存於正規體系,藉此提升生活保障與自我實現的可能,而非僅是防堵非法行為。

林盟翔指出,若當這群移工的信用越來越好,「小額」的限制是否可以再放寬?針對例外的情形設定彈性的規範。透過這種漸進式的輔導與分級規範,不僅能滿足移工真實的金融需求,更能誘導持續留在正規體系,達成普惠金融的終極目標。