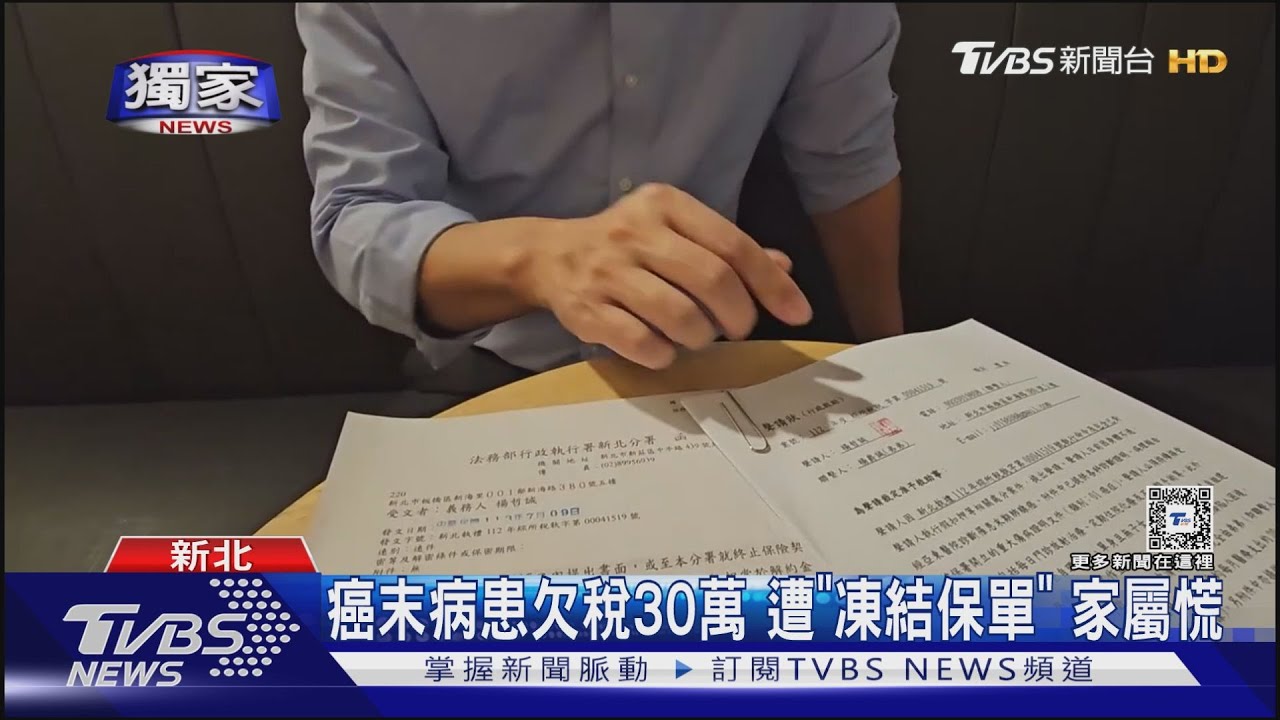

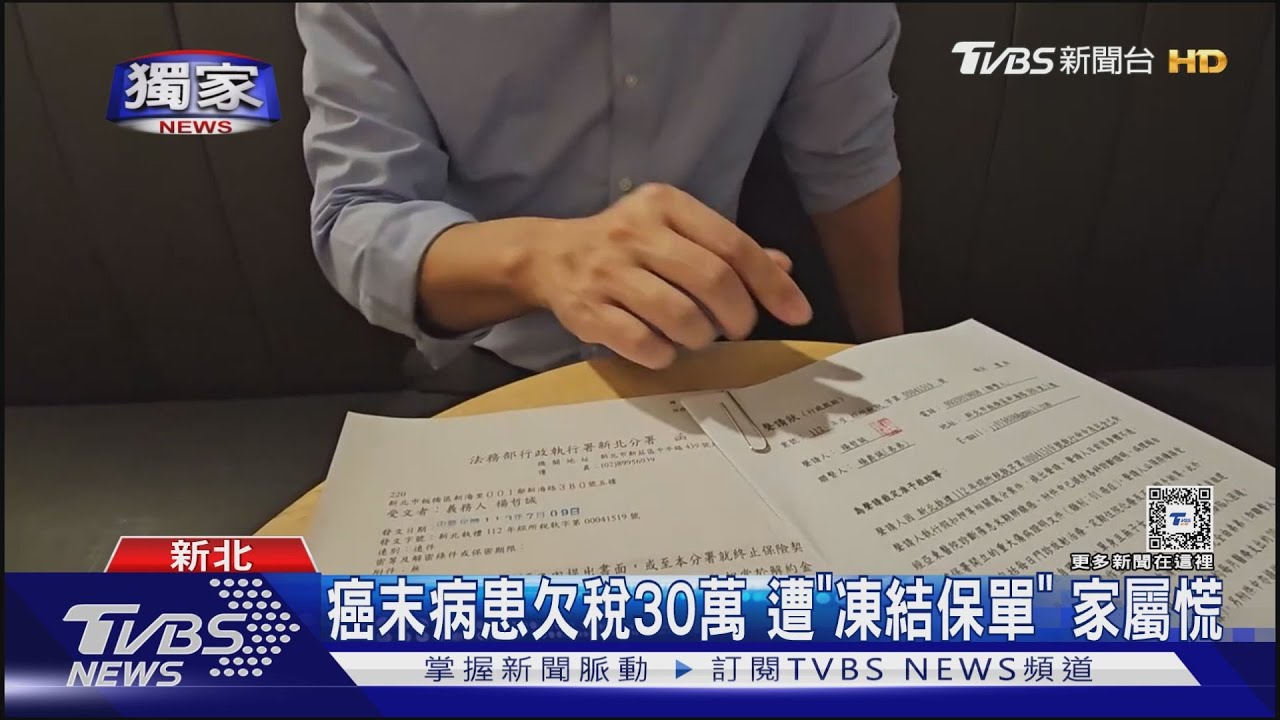

新制!「實支實付」改正本理賠 醫療費花多少就賠多少

- 記者:周祐萱|攝影:李延智,劉立宸

- 發佈時間:2024.08.05 22:50

- 最後更新時間:2024.08.05 23:00

- 記者:周祐萱|攝影:李延智,劉立宸

- 最後更新時間:2024.08.05 23:00

實支實付新制,原定在7月1日上路,但後來經過討論,決定要延到10月上路,目的是要回歸「損害填補」,也就是醫療費多少,就只能理賠多少,而且必須正本理賠,但專家分析,過去不少人都會同時投保很多張,因為不只住院醫療費,還有隱形費用,像是工作損失、生活費,保單算是另類保障,但推出新制後,最多就只能領回醫療費用。

癌症病友曾小姐:「它(保險)有慰問金,只要住院一天就會先多給。」

一共保了兩張實支實付醫療險,在癌症標靶和化療上,只要是自費只要繳交證明,後續都能透過這兩張保單領錢。

癌症病友曾小姐:「早期(第一張保單)的實支實付,它的理賠上限是5萬然後住院是另外的,住院幾天賠幾天,然後新的(第二張保單)是20萬,因為我住院一次是7萬塊,所以我第一張是賠5萬,然後第二張就是賠7萬,那個7萬的錢可以直接付掉我的醫療費用,剩下的5萬維持我自己原本的生活品質。」

畢竟還有小孩要養,好在先前就有投保,讓曾小姐減少負擔,不會因為生病辭職,而變得難以應付生活,實支實付醫療險是很普遍的項目,甚至有人一連保了好幾張,就是擔心罹患重大疾病,希望有個保障,但得要注意已經推出新制度。

記者周祐萱:「金管會規定必須要,回歸到損害填補原則,也就是醫療費用花多少就賠多少,而且必須要以正本理賠。」

保險經紀人公司業務副總程睿紳:「我繳了三份保單我當然得到三份理賠,那每個人的風險承受程度不一樣,所以本來就應該由每個人,決定自己要投保幾張,那因為這次法令下來的,等於是把這個選擇權被拿掉了,那等於是一視同仁的概念。」

副本理賠走入歷史,原定7月1日上路,但經過討論後決定延至10月1日,不過舊制前購買的不溯及既往,但未來將採差額賠付,假設保戶有兩張保單,手術費是5萬元,而第1張保單上限3萬元,剩下的2萬元,就由第二家保險公司補足,最多就是實領5萬元,金管會強調保險公司不得推託理賠,也不得過度承保。

年輕病友協會理事長賴怡伶:「早期也有病友就是有買到,可能兩張或是三張的醫療(保險),那對病友來說這也是很好的方式,因為其實我們在治療的過程中,除了在住院的藥物之外,還有很多隱形的費用,這些隱形的費用可能包含,你沒辦法去工作了,你的工作損失、財務損失,或是你要如何維持你的生活品質,家裡的生活費.家裡的小孩,其實這個都是一個需要,就是金錢來運作的生活。」

保險經紀人公司業務副總程睿紳:「更早之前甚至常聽到說,生一胎光一胎的剖腹產,理賠金超過150萬,這個在未來都聽不到了,7/1過後基本上我們會建議客戶,在保險公司都正本實支的第一張的前提底下,會建議客戶把住院的日額跟手術險一起補上去,損失的收入沒辦法得到補償的時候,可能就透過住院日額跟手術險,這兩塊來做到一個補償,那住院日額跟手術險,本身就比較有受制規範,不會說透過住院來賺錢。」

金管會改變保單遊戲規則,沒想到今年6月底前,多家保險公司,把與醫療相關的失能險,也都陸續下架,難道是和這次的新制有關?

保險經紀人公司事業部負責人游秉獻:「失能險下架主要是因為損率過高的關係,所以保險公司的考量下,就是覺得這些商品是要再調整的,所以才下架,院內醫療的話就其實是會建議就是,我們用一般的醫療規劃來做這個替換,那如果院外的話,其實就會建議說可以用一次性的理賠金額,像是重大疾病險這種的部分來做替換。」

金管會保險局也強調,失能險停賣與實支實付險新制無關,尊重各公司經營策略考量,專家建議完整的醫療保險,可以多加比較和評估,就怕疾病找上門,醫療支出和生活也至少有保障。