丹娜絲颱風災損減稅全攻略》房屋稅、所得稅等9大稅目申請資格

- 編輯:莊雅婷

- 發佈時間:2025.07.09 18:30

- 最後更新時間:2025.07.09 18:30

- 編輯:莊雅婷

- 最後更新時間:2025.07.09 18:30

受凱米颱風影響,災害損失稅捐減免申請方法一次看。(示意圖/shutterstock達志影像)

丹娜絲颱風重創中南部,災害發生後如何申請災害損失減免?《TVBS新聞網》整理災害損失稅捐減免一覽表,解說房屋稅和所得稅減免申請流程,了解災害損失申請書的填寫方法。

災害損失減免是什麼?3步驟完成申請

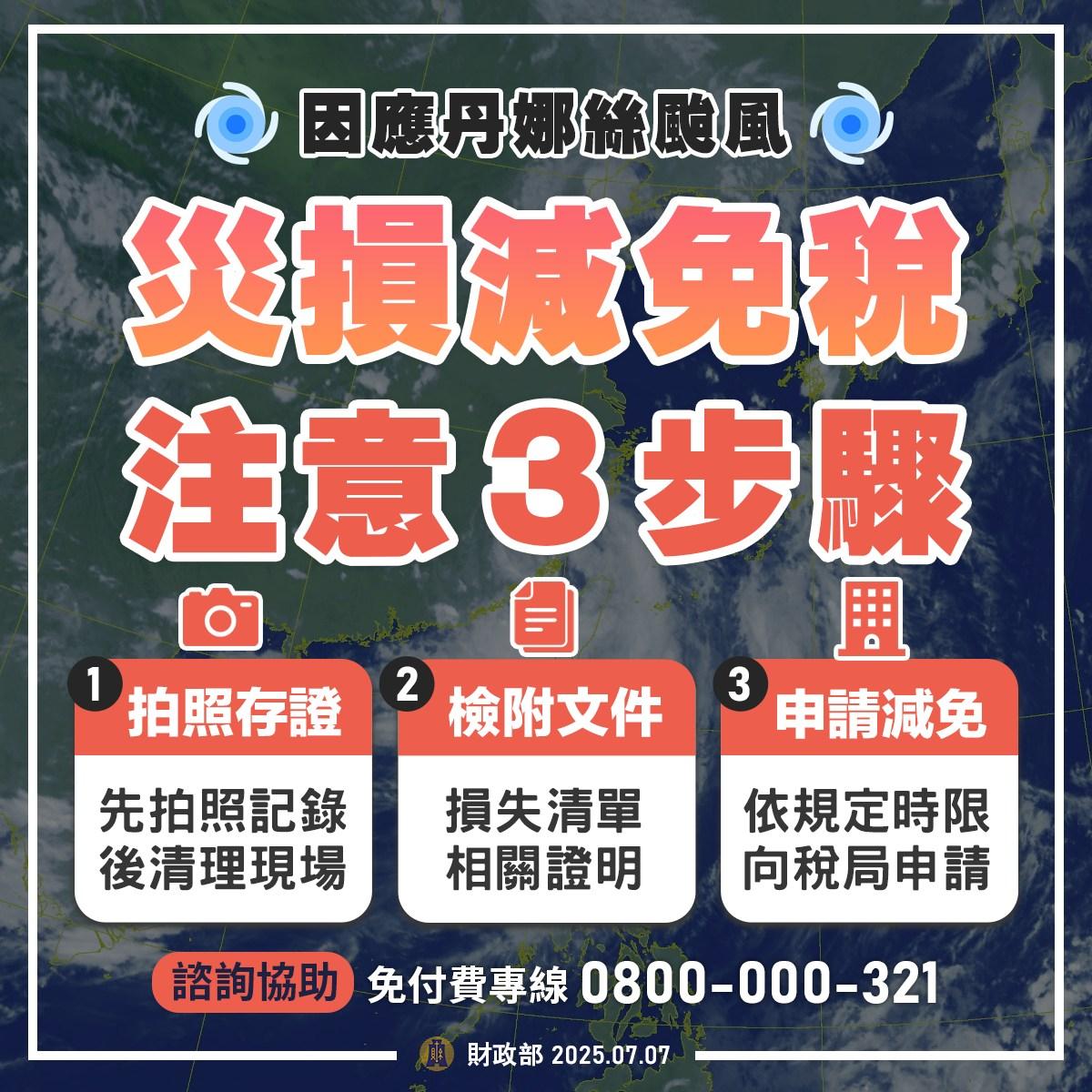

根據財政部北區國稅局資料,民眾遭遇颱風造成財產損失時像是車輛泡水、房屋淹水或土地無法使用狀況可向所在地國稅局或地方稅稽徵機關申請災害損失稅捐減免。災損減免三步驟一次掌握。

- 拍照存證:第一時間先拍照記錄後清理現場。

- 檢附文件:附上損失清單及相關證明文件(維修估價單、相片等)。

- 申請減免:遭受不可抗力天災30天內向轄區稅局或財政部稅務入口網線上辦理申報災害損失,也可書面申請。

災害損失稅捐減免項目一覽表

災害損失減免的適用範圍包括綜合所得稅、營業所得稅、營業稅、貨物稅、菸酒稅、娛樂稅、地價稅、使用牌照稅等,可透過以下「災害損失稅捐減免一覽表」一次掌握。

災害損失稅捐減免一覽表

項目 | 申請事項 | 申請書表 | 申請期限 | 受理機關 |

綜合所得稅 | 個人災害損失 | 個人災害損失申報(核定)表 | 災害發生後30日內 | 所在地國稅局、分局或稽徵所 |

營利事業所得稅 | 營利事業災害損失 | 營利事業原物料、商品、製成品損失證明書或其他證明文件 | 災害發生後30日內 | 所在地國稅局、分局或稽徵所 |

營業稅 | 設定稅籍登記場所遭災無法營業 | 災害損失減免營業稅申請 | 災害發生後30日內 | 所在地國稅局、分局或稽徵所 |

娛樂稅 | 設定娛樂業場所遭災無法營業 | 災害損失減免娛樂稅申請 | 災害發生後30日內 | 所在地地方稅稽徵機關或分支單位 |

牌照稅 | 汽車、機車等受災無法使用 | 災害損失減免使用牌照稅申請書 | 災害發生後30日內 | 所在地地方稅稽徵機關或分支單位 |

使用牌照稅 | 汽車、機車等受災無法使用 | 災害損失減免使用牌照稅申請書 | 災害發生後30日內 | 所在地地方稅稽徵機關或分支單位 |

房屋稅 | 房屋毀損三成以上 | 房屋損壞損失程度查報申請書 | 應於房屋稅開徵40日(即每年9月22日)以前或災害發生後30日內 | 所在地地方稅稽徵機關或分支單位 |

地價稅 | 土地因山崩、地陷、流失、沙壓等限制技術上無法使用 | 地價稅災害損失減免申請書 | 應於地價稅開徵40日(即每年9月22日)以前或災害發生後30日內 | 所在地地方稅稽徵機關或分支單位 |

使用牌照稅 | 汽車、機車(151cc以上)因災受損報廢、報繳 | 災害損失減免使用牌照稅申請書 | 自報廢登記日起1個月內 | 所在地地方稅稽徵機關或分支單位 |

災害損失減免的適用範圍及條件

災害損失減免的適用範圍包括綜合所得稅、營業所得稅、營業稅、貨物稅、菸酒稅、娛樂稅、地價稅、使用牌照稅等,申請條件如下:

綜合所得稅

- 申請條件內容:災害損失係因個人財產遭受震災、風災、水災、旱災、寒害、火災、土石流、海嘯、瘟疫、蟲災、戰爭、核災、氣爆,或其他不可預見、不可避免之災害或事件且非屬人力所能抗拒者所受損失。但受有保險賠償或救濟金部分,其金額不得申請

- 申報期限:災害發生後30日內

- 申報地點機關:所在地國稅局、分局或稽徵所

- 檢附證件、稅捐減免:損失證明文件,如災害現場及毀棄之照片、警察、消防機關或村、里長證明文件及受損財產之取得憑證

營所稅

- 申請條件內容:營利事業災害損失包括商品、原料、物料、在製品、半製品、在建工程,及各項設備、固定資產遭受地震、風災、水災、旱災、蟲災、戰禍等不可抗力災害所遭受之損失,受有保險賠償部分,不得列為費用或損失

- 申報期限:災害發生後之次日起30日內

- 申報地點機關:所在地國稅局、分局或稽徵所

- 檢附證件、稅捐減免:填具固定資產或設備、商品或原物料等申請書、災害現場及毀棄之照片、保險或公證公司出具之損失清單等

營業稅

- 申請條件內容:小規模營業人扣除未營業天數,營業人因受災害損失或公共工程、拓寬道路影響未營業,得申請以實際營業天數查定營業額

- 申報期限:災害發生後申請

- 申報地點機關:所在地國稅局、分局或稽徵所

- 檢附證件、稅捐減免:區公所證明文件、鄰、里長證明文件

娛樂稅

- 申請條件內容:查定課徵之娛樂業扣除未營業天數

- 申報期限:災害發生後申請

- 申報地點機關:所在地地方稅稽徵機關或分支單位(縣轄部分亦可向當地鄉、鎮、市公所申請)

- 檢附證件、稅捐減免:災害損失減徵娛樂稅申請書

貨物稅

- 申請條件內容:貨物稅廠商,其已稅或免稅貨物消滅或受損致不能出售者,申請已納稅款之退還或銷案

- 申報期限:災害發生後30日內

- 申報地點機關:在地國稅局、分局或稽徵所

- 檢附證件、稅捐減免:經稅捐稽徵機關核發災害損失證明或其他有關機關核准報備災害損失(災害損失證明或核准報備災害證明文件或經稅捐稽徵機關收文之災害損失申請函及損失清單影本)其他因天災、事變或不可抗力之事由,不能於繳納期間內一次繳清應納稅捐經各地區國稅局查明屬實(相關文件)

菸酒稅

- 申請條件內容:菸酒稅廠商,其已稅或免稅菸酒消滅或受損致不能出售者,申請已納菸酒稅及菸品健康福利捐之退還或銷案

- 申報期限:災害發生後30日內

- 申報地點機關:在地國稅局、分局或稽徵所

- 檢附證件、稅捐減免:經稅捐稽徵機關核發災害損失證明或其他有關機關核准報備災害損失(災害損失證明或核准報備災害證明文件或經稅捐稽徵機關收文之災害損失申請函及損失清單影本)。其他因天災、事變或不可抗力之事由,不能於繳納期間內一次繳清應納稅捐經各地區國稅局查明屬實(相關證明文件)

房屋稅

- 申請條件內容:房屋毀損三成以上

- 申報期限:災害發生之日起30日內

- 申報地點機關:所在地地方稅稽徵機關或分支單位

- 檢附證件、稅捐減免:房屋災害損失稅捐減免申請書

地價稅

- 申請條件內容:土地因山崩、地陷、流失、沙壓等導致限制及技術上無法使用

- 申報期限:應於地價稅開徵40日(即每年9月22日)以前或災害發生後30日內

- 申報地點機關:所在地地方稅稽徵機關或分支單位

- 檢附證件、稅捐減免:地價稅災害損失減免申請書

使用牌照稅

- 申請條件內容:汽車、機車(151cc 以上)因災害受損停駛、報廢

- 申報期限:災害發生之日起1個月內

- 申報地點機關:所在地地方稅稽徵機關或分支單位

- 檢附證件、稅捐減免:災害損失減免使用牌照稅申請書

如何申請災害損失減免?紙本、線上申請步驟詳解

災害申請書依據災害損失不同項目要填寫不同的申請書,可至各大各地國稅局網站進行申請並上傳必要文件。各地區國稅局網站如下:

災害申請書所需的文件和資料,請參考以下附表內容:

災害損失稅捐減免所需文件一覽表

稅目 | 申請事項 | 申請書表名稱 |

綜合所得稅 | 個人災害損失(除受有保險給付部分外,於申報該年度綜所稅列舉扣除時,可自綜合所得總額中扣除) | 個人災害損失申報(核定)表 |

營利事業所得稅 | 營利事業災害損失(於申報該年度營所稅列報災害損失時,依營利事業所得稅查核準則第102條規定辦理) | 營利事業原物料、商品變質報廢或災害申請書營利事業固定資產及設備儲備報廢或災害申請書 |

營業稅 | 小規模營業人扣除未營業天數 | 小規模營業人扣除未營業日數申請書 |

貨物稅 | 貨物稅廠商,其已稅或免稅貨物消滅或受損致不能出售者,申請已繳稅款退還或註銷案 | 申請書 |

菸酒稅 | 菸酒稅廠商,其已稅或免稅菸酒消滅或受損致不能出售者,申請已納菸酒稅及菸品健康福利捐之退還或註銷案 | 申請書 |

娛樂稅 | 查定課徵業者扣除未營業天數 | 災害損失減徵娛樂稅申請書 |

房屋稅 | 房屋毀損三成以上 | 房屋災害損失稅捐減免申請書 |

- 申請流程的具體步驟(線上)

依據災害損失不同項目要填寫不同的申請書,可至各大各地國稅局網站進行申請並上傳必要文件。以下以綜所稅為例,先填寫完申請人相關資料、災害損失發生地點、原因等資訊後,上傳相關檔案,(包括申請書、照片)並按下「我要申辦」按鈕,送出即可完成申請。

- 申請流程的具體步驟(紙本申請)

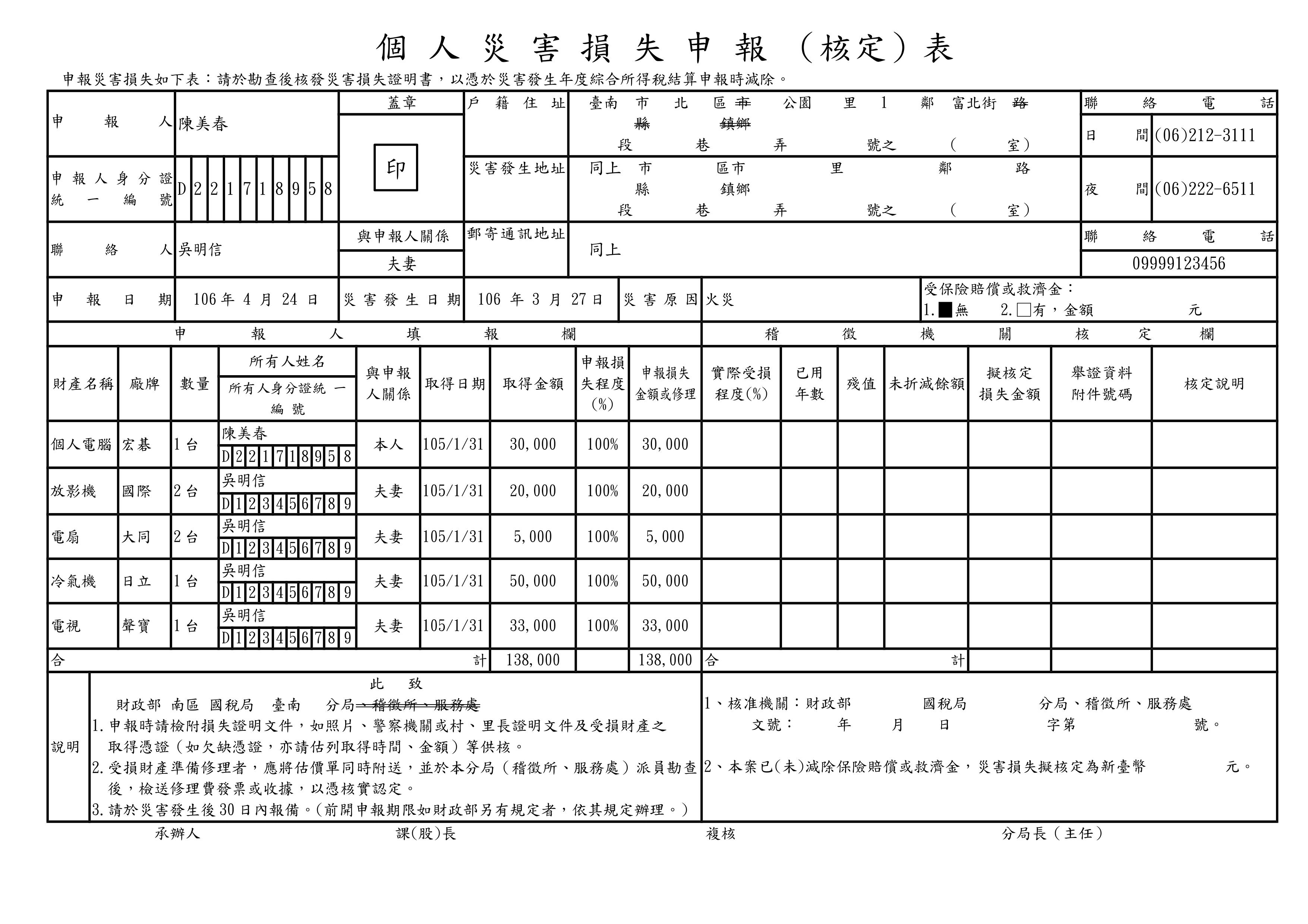

依據災害損失不同項目要填寫不同的申請書,可至各大各地國稅局網站下載相關表格後填寫完畢,可臨櫃辦理或書面郵寄送至所轄稅捐稽徵處。以下以綜所稅所需個人災害損失申報表為例,民眾可參考網站上的範例進行填寫。

申報災害損失減免稅捐注意事項

依據災害損失不同項目,有減免稅捐不同注意事項如下:

綜合所得稅

- 個人部分︰應於災害發生後30日內檢具損失清單及證明文件,報請派員勘查。災害損失經認定後,除受有保險賠償或救濟金部分外,依所得稅法第17條規定,於申報該年度綜合所得稅採用列舉扣除時,可自綜合所得總額中扣除。

- 營利事業部分︰應於災害發生後30日內,檢具損失清單及證明文件,報請勘查,於申報該年度營利事業所得稅時列報災害損失,依營利事業所得稅查核準則第102條規定辦理。

營業稅

營業稅依特種稅額查定課徵之營業人,凡因受災害影響或政府辦理公共工程及拓寬道路,致無法營業者,可申請准予扣除其未營業之天數,以實際營業天數計算查定。營業人之商品、原物料、在製品、半製品及製成品有災害而變質、損壞、毀滅、廢棄者,可申報經核准,依營業稅法施行細則第35條規定予以認定。

貨物稅

受災之貨物稅廠商檢具證明文件 (係指所在地稽徵機關、當地縣市政府、警察機關、交通機關或海關等單位經查明事實後出具列明貨物種類及數量之證明文件),依貨物稅條例第4條及貨物稅稽徵規則第87條規定辦理退稅或銷案。

菸酒稅

受災之菸酒稅廠商,依菸酒稅法第6條及菸酒稅稽徵規則第39條規定於災害發生後30日內,檢具證明文件(係指所在地稽徵機關、當地縣市政府、警察機關、交通機關或海關等單位經查明事實後出具列明菸酒種類及數量之證明文件)向主管稽徵機關報備,俾據以辦理退稅或銷案

房屋稅、地價稅、使用牌照稅、娛樂稅

以上稅之減免規定請就近向稅捐稽徵處查詢或洽國地稅免付費服務專線0800-000-321查詢。

※ 本文章之所有內容,未經作者書面許可,不得以任何形式節錄、轉載或引用。