大陸互聯網巨頭近年紛紛跨足線上保險業務,今年10月支付寶和大陸保險公司,推出一款「相互保」產品,短短1個多月時間,吸引2千萬保戶。而這款線上保險產品受歡迎原因,是它主打0元投保,當保戶遇上重大疾病要出險時,最高享人民幣30萬的保障金。而這筆費用怎麼來的?就是由所有保戶來平均分攤,看似十分划算,但也有風險存在,譬如一但出險案件變多,保費也會隨之增加。現在相互保更被大陸監管部門下架,要求保險公司退出相互保讓支付寶接手,改名為相互「寶」,變成只是一個線上用戶間的互助計畫。

信美人壽廣告:「把具有同樣保障需求的人,組織在一起,建立相互保險。」

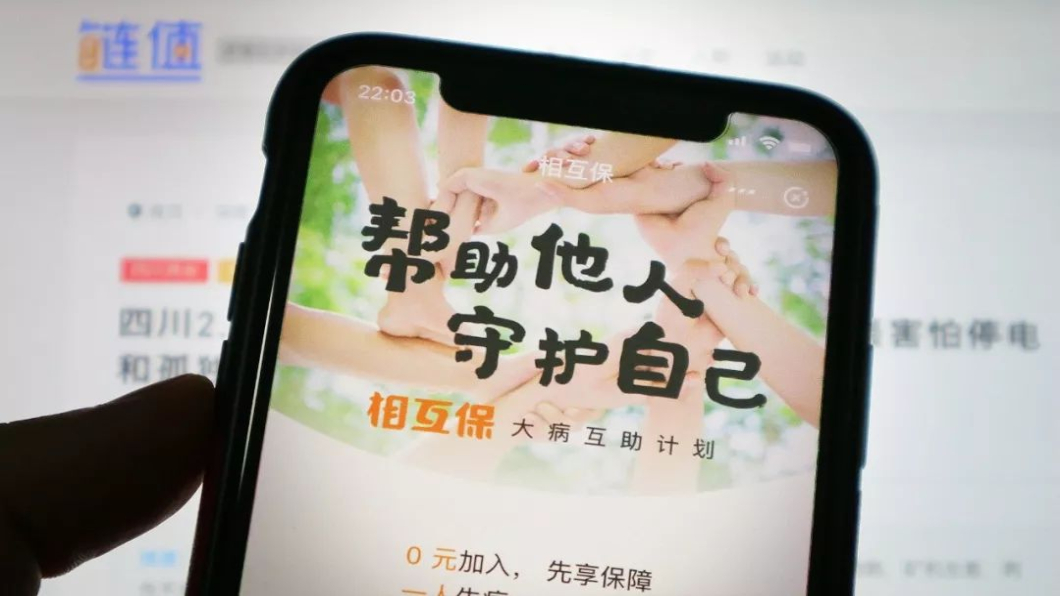

如同廣告台詞,支付寶和大陸保險公司信美人壽合作,在線上推出相互保險產品,取名就叫「相互保」,而相互保最大的特點,就是它主打0元投保。

螞蟻金服相互保負責人 方勇:「我們這個產品講的是針對於,支付寶芝麻分650分以上的會員,先免費加入先享保障,然後有案件發生了以後再進行分攤,那沒有人生病就不需要分攤。」

南開大學金融學院保險學系教授 朱銘來:「充分利用了互聯網參保人數眾多的這個優勢,在短期之內形成了上千萬人參保的規模,這樣一方面使得(患)病人權的比例,相對穩定,另一方面也形成了足夠多的這個人數來分攤,損失和管理成本。」

一人生病眾人分攤,看似不錯的相互保,但天下終究沒有白吃的午餐,開始有保戶質疑風險。

相互保保戶:「自己不太懂這些精算的一些規則,那麼至於後期到底它會讓我們出多少保費,我們要支付多少的費用,其實我自己心裡是沒有底的。」

相互保每半個月會公告出險案件,以公告當時的投保人數,平均分攤出險案件的費用,另外加收10%的管理費,不過這樣算下來,究竟一年可能要付多少錢?

信美相互互聯網業務總監 曾煜:「目前我們這個產品,已經超過了1000萬的用戶級別,所以基於這些前提情況,那麼我們精算師,給出的首年保費的預估,是在一百、兩百元的樣子。」

雖然預估保戶一年保費頂多人民幣一兩百元,而且從10月推出至今,還沒讓保戶付出一毛錢,但這個瞬間爆紅的互聯網保險卻已經被大陸監管部門盯上。

國務院發展研究中心金融研究所保險研究室副主任 朱俊生:「監管部門基於維護不同保險公司競爭的公平性,讓保險公司不再參與這個相互保,讓相互保回歸到一種網路的互助計畫。」

螞蟻金服品牌與公眾溝通部經理 石皎:「我們的產品變更調整之後,用戶不用擔心,我們的保障服務沒有改變,我們依然會一起為用戶提供保障服務。」

改名後的相互寶,從明年開始,用戶分攤金額最多人民幣188元,多出部分由螞蟻金服承擔;大陸監管部門一聲令下,讓互聯網巨頭跨入保險業務的神話,再度打回原形。

最HOT話題在這!想跟上時事,快點我加入TVBS新聞LINE好友!