風險、報酬平衡同在 抓住經營環境變動下的「投資契機」

- 作者:台灣銀行家|責任編輯:陳昫蓁

- 發佈時間:2022.05.12 12:17

- 最後更新時間:2022.05.12 12:17

- 作者:台灣銀行家|責任編輯:陳昫蓁

- 發佈時間:2022.05.12 12:17

- 最後更新時間:2022.05.12 12:17

全球經濟與金融市場一直籠罩著四大干擾因素。(示意圖/shutterstock達志影像)

作者:盧陽正(銘傳大學財務金融學系教授、財務金融研究中心執行長及勞動基金監理委員會委員、華南永昌證券獨立董事)

【台灣銀行家】地緣衝突頻仍,應將資金朝利他自利與ESG績優的資產組合調整,嚴守未來成長題材須以資產價值內涵為基礎,如此風險與報酬將能維持合理的平衡,壓力測試下變動的時機將浮現絕佳契機。

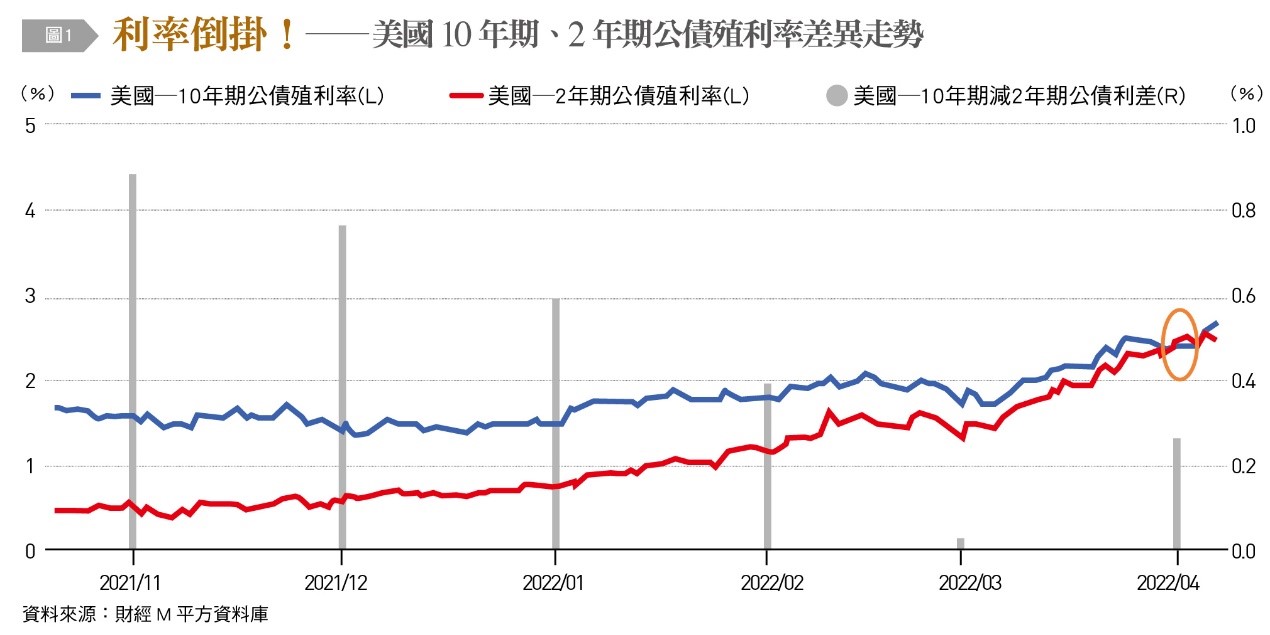

今年以來,全球經濟與金融市場一直籠罩著四大干擾因素:(1)Omicron快速蔓延造成全球部分地區供應鏈恢復仍遇波折;(2)美國聯準會(Fed)因應通膨將利率政策明顯轉鷹而採加速升息;(3)2月底以來,俄烏戰爭造成油、氣、金屬、農產品等大宗物資供給失衡,引發進一步物價上漲與部分產業斷鏈;(4)4月以來中國大陸長三角、珠三角,乃至其他地區疫情擴散,引發封城與產業斷鏈,經濟增長下行。這四大干擾因素,夾雜著利率倒掛〔圖1〕與聯準會FOMC會議連串的鷹派升息發言,造成市場恐慌情緒蔓延,也讓全球資本市場股市、債市波動加劇。

按一個讚! 穩物價、保成長 央行隨Fed升息

從通貨膨脹的源頭追根,自2020年起疫情導致生產與物流斷鏈,以及美國Fed強力釋出貨幣與擴張政府資產負債表以刺激經濟需求,引發全球央行的跟進擴張,造成各經濟體總合供給(AS)與總合需求(AD)失衡,終使經濟泡沫與物價螺旋式攀升到了今日的局面。面對如此情境,Fed確實非升息、縮表與導引經濟泡沫適度洩壓不可,美國聯準會也學會了政策行動前先和金融市場預警溝通,政策步伐越來越加成熟,這也讓我們對Fed的利率政策負面衝擊管控保持審慎樂觀。我國央行亦隨美國Fed疫情以來的第一次升息進行了10年來的首度升息,央行的利率政策升息說明理性,並強調為維持國內物價穩定與保有經濟成長果實的政策目標,我們為央行成熟且穩定的政策作為按讚。

在經歷了多年的低利環境與身處後疫情時期全球經濟逐漸復甦的階段,這兩年來,台股呈現創新高大多頭走勢,台灣經濟展現了整體企業獲利連2年創新高、股票配息創新高的堅韌實力,我國金融業亦於2020、2021年連續創獲利新高。隨著股市屢創佳績,整體股市本益比(股價╱每股盈餘)卻仍維持在合理範圍,依據證交所和櫃買中心之統計,目前處於創新高震盪回檔的台股,於4月份平均本益比尚低於15倍,處於歷史的中性水位,所以,金管會所言台股目前屬於有基本面支撐的創高格局,誠屬合理。

局部多頭!台股呈現個股表現形式

再回到牽引全球經濟脈動的美國聯準會利率政策,Fed公告3月份通膨率8.5%(40年來新高)高於市場預期,所幸核心通膨未如原先預期高,透露出整體通膨率似接近觸頂或不遠,美國重要股市指數因而暫停跌勢,為金融市場注入了些許春江水暖。

回顧上一次美國進入貨幣緊縮階段,始於2015年末,終於2018年末,前後共升息9次,使聯邦基準利率從0.25%一路升至2.5%,Fed當時升息步伐常以半碼(0.125%)為單位,債市的下跌波動較為緩和,股市與債市尚能維持互補之資產配置效果。本次Fed面臨40年來最高通膨率的事實,以一碼(0.25%)為單位之升息步伐較過去明顯加速,逐步縮表的政策亦勢在必行。

全球資產管理機構因應Fed升息下修企業獲利預估,IMF亦下修全球經濟成長預測,美國公債殖利率因明顯通膨與加速升息產生的倒掛,透露未來經濟下行的訊息,股市與債市失去負相關保護效果,復加上美歐台股市目前處於歷史的高基期等情境,種種因素皆不利資本市場走勢,產業面雖有新能源、電動車與元宇宙、低軌衛星、高速資訊傳輸、高速運算人工智慧、新材料等科技創新與技術進步,整體資本市場終究還是會系統性地反映未來經濟發展之預期,在經濟減速與產業創新兩股力量衝擊下,股市不易再以次產業族群股票齊步走的態勢出現,台股呈現「局部多頭」個股表現的形式,市場資金將益形集中於具有價值基礎,同時兼具未來持續成長與題材之資產,完全不同於過去3年大多頭走勢下的行為模式。

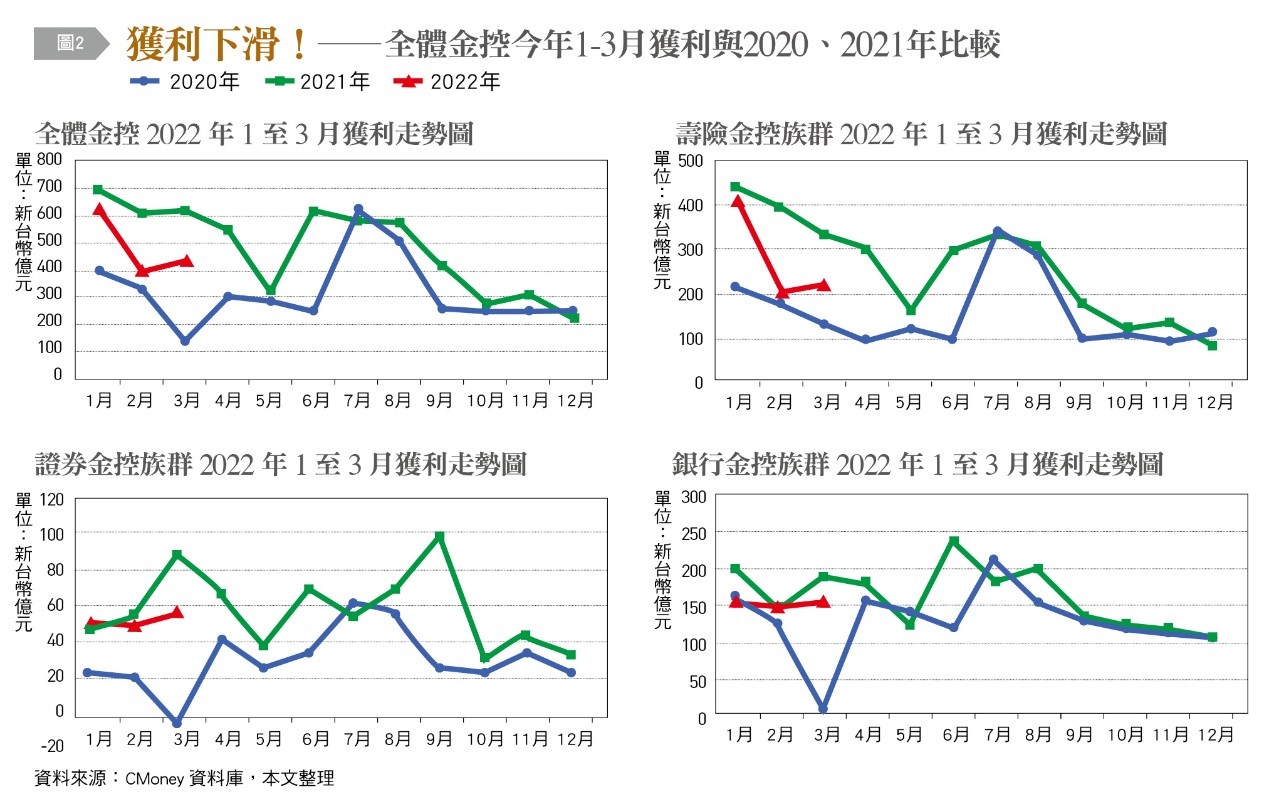

過往3年,台灣整體企業獲利攀升與全球股市之多頭走勢,造就我國整體金融產業獲利亦屢傳捷報,2021年更創下了歷史上最輝煌的高峰。然而,歷史的殷鑑告訴我們,經濟高峰總是有山谷在前,今年前3個月我國整體金控業獲利較諸2020、2021年同期,已見下滑趨勢〔圖2〕,這不啻為今年金融業經營表現埋下隱憂,利差環境雖有美國Fed連續升息與我國央行之因應政策而趨於有利,然全球股市因經濟減速萌生之修正風險,及全球債市因利率上升導致的評價風險,將形成利差有利因子的重大削減因素,資本市場系統風險的顯著上升及背後所反映的經濟下行,恐是我國金融業必須審慎應對的重要課題,前述四大經濟金融干擾因素更考驗我國金融業之經營韌性。

環保抬頭!兼顧減碳與產業競爭力成關鍵

在物價高漲與經濟金融環境的眾多干擾與詭譎多變形勢中,Fed升息加速與縮表是確定的,在另一方面,全球主要經濟體在環保減碳投入的加大要求造成綠色通膨(Green Inflation),更是不容忽視。今年3月15日歐盟財長會議後,重申於2030年相較1990年減碳55%之目標(Fit55),進一步確認歐盟碳邊境調整機制(Carbon Border A djustment Mechanism, CBAM)、碳邊境關稅(Carbon Border Tariff)依碳資產市場交易價格調整機制,以及防止碳排放由碳管制寬鬆地區洩漏(Carbon Leakage)至碳管制嚴格地區的作為,歐盟CBAM將於2023年起試行,並於2026年正式上路,兼顧減碳與產業競爭力,已然成為企業運營與政府監管之主流價值。

在全球減碳力道加大、企業面臨更大的綠色成本風險下,尚毋須因此過度恐懼,依財務金融學之鐵則,未有風險焉得報酬,「風險之所在,報酬之所在」,但機會是留給做好準備的人。企業法人藉由將環境保護、利他自利與永續運營價值觀真正植入組織文化,內化落實環境、責任與治理(ESG)行動,應有機會在這波典範轉移大潮流中蛻變升級,尋得絕佳扭轉契機。未來的經濟發展,無ESG者無資本投資,無ESG者無銀行授信,得ESG者獲資本市場青睞,得ESG者獲天下資源。

2022年,這個地緣政治衝突頻仍、生產要素價格膨脹、各國央行升息緊縮、金融市場波動巨大、股債失卻互保效果、綠色通膨如影隨形的時代,掌握資產配置的要訣,將資金朝利他自利與ESG績優的資產組合調整,嚴守未來成長題材須以資產價值內涵為基礎,如此風險與報酬將能維持合理的平衡,壓力測試下變動的時機將浮現絕佳契機。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。

《TVBS》提醒您:

因應新冠肺炎疫情,疾管署持續疫情監測與邊境管制措施,如有疑似症狀,請撥打:1922專線,或 0800-001922。