「疫」分為二 英國貧富差距兩極化衝擊脆弱財務

- 作者:台灣銀行家

- 發佈時間:2021.07.12 12:33

- 最後更新時間:2021.07.12 12:33

- 作者:台灣銀行家

- 發佈時間:2021.07.12 12:33

- 最後更新時間:2021.07.12 12:33

英國去年飽受疫情之苦,GDP下跌9.9%甚至超越1929年的經濟大蕭條。(圖/達志影像路透社)

作者:黃庭瑄(台灣金融研訓院特約研究員)

【台灣銀行家】疫情帶來的財務衝擊就在身邊,每個人都可能成為受害者,病毒感染有疫苗能減緩,財務衝擊卻沒有快速的疫苗能解,然而,經過英國經驗所歸結出的財務脆弱族群特徵,值得參考。

英國疫情延燒超過1年,對金融生活產生長遠的影響,貧者越貧,富者不受影響,甚至增加財富。疫苗可以減緩疫情,但疫情帶來的財務衝擊影響卻更深遠,沒有疫苗能緩解,英國金融行為監理局(FCA)去年所做的金融生活調查發現,疫情後財務脆弱族群大幅增加,未來除了政府作為和經濟復甦,整體社會要做更多的努力來加速復原。

300年來最嚴重經濟衰退

疫情擴大了原本的貧富差距,尤其在去年經濟大幅衰退的英國特別有感。2020年英國GDP下跌9.9%,衰退幅度超越了1929年大蕭條,是1709年大霜凍(Great Frost)後300年以來最嚴重的經濟衰退。疫情加上脫歐影響,130萬移民工作者對未來經濟環境和就業環境不樂觀而離開英國,勞動力的流失使復甦更加困難,疫情對金融生活造成了許多負面影響,加深各方面的不平等。

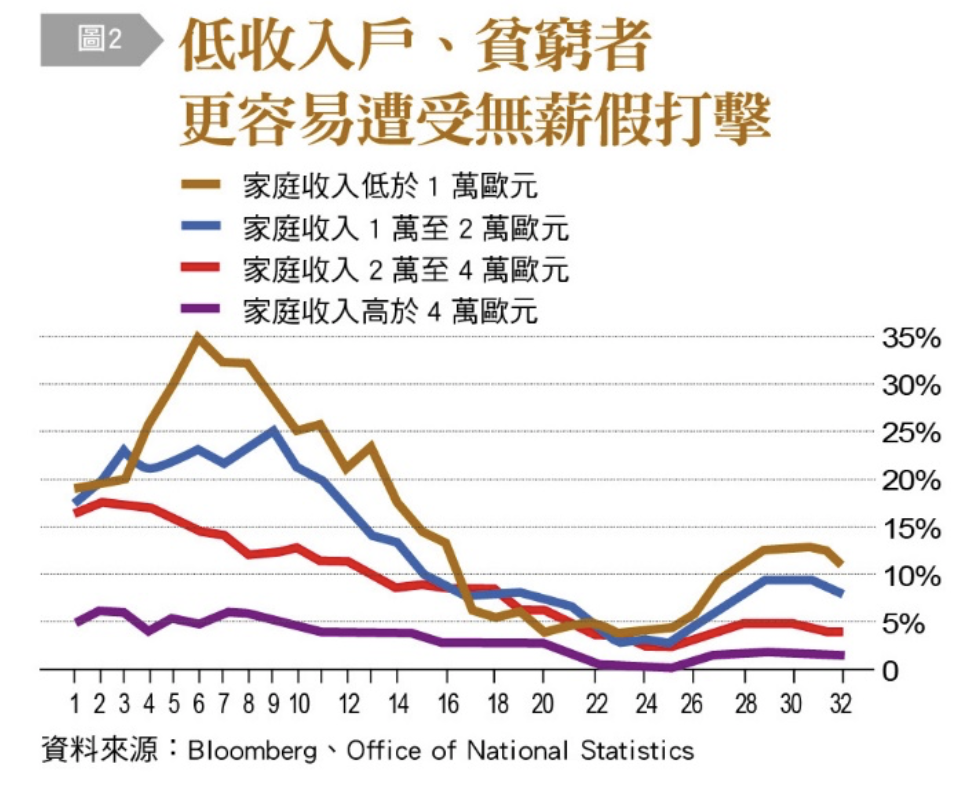

不同族群受到的財務衝擊非常懸殊,低收入族群影響最深。疫情使經濟停擺,而低收入族群大多無法在家工作,使得收入來源消失,且原本大部分的收入就花費在生活開支,待在家的時間變長,也增加了水電費、食物費、孩子的花費。但對高收入族群來說,原本收入中占比最大的開銷是度假旅行、出門交際,這些費用都省了之後,許多人的儲蓄反而增加。

學校停課使獲得的教育資源差距擴大,私校提供更多教育資源和互動教學,高收入爸媽也將花費轉移到私人線上家教,但一般公立學校的資源有限,小孩得到陪伴的時間也相對較少。英國智庫「財政研究所」(IFS)的研究顯示,在家上學上班對家庭造成許多壓力,尤其是在職媽媽,分擔的壓力普遍多於爸爸,使在職婦女的工時大幅減少,更不用說原本就存在的性別薪資差距問題。

COVID-19死亡率在英國貧富差距高於2倍,IFS發現,在收入最低的百分之十的地區,染病後死亡機率比最高收入的百分之十地區高出2倍以上。低收入地區的居民原本的健康狀況就已經較差,加上資源差異,使得面對COVID-19時更加脆弱,相同的情形也發生在少數族裔,英國黑人與亞裔的死亡率也遠高於白人。

財務脆弱族群明顯增加

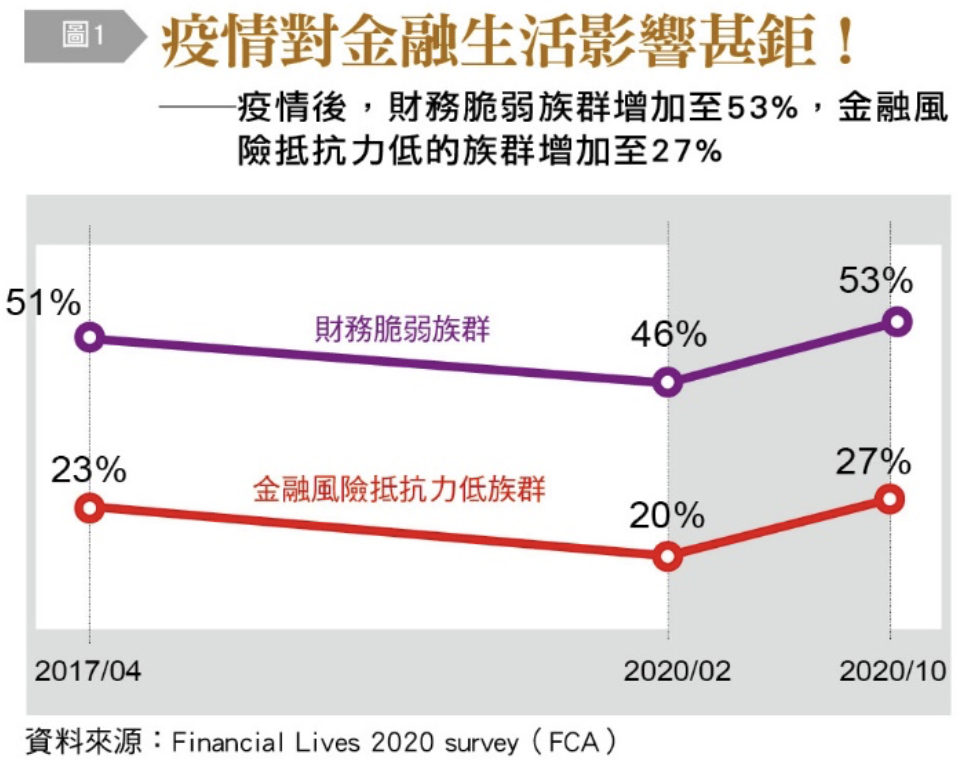

英國在2020年2月執行了第二次金融生活調查(對象達16,000人),同年10月增加COVID-19疫情調查(對象達22,000人),透過線上問卷和部分電話訪談,觀察疫情對金融生活影響,結果發現,疫情之前46%的財務脆弱族群,在疫情後增加至53%,20%的金融風險抵抗力低族群,在疫情後增加至27%,原本從2017年微幅改善的金融生活,被全面性的衝擊完全反轉,變得更糟。

疫情之後,38%(2,000萬人)財務狀況惡化,15%認為財務惡化很多,16%過度負債,18%收入不穩定或存款很少,整體來看,3成(31%)收入減少,37%減少家庭支出,影響最嚴重的是18至24歲的年輕工作族群和自營者,2月時約有3成收入不穩定,靠存款度日,到了10月比例超過一半。15%債務增加,25至44歲租屋及有債務族群,債務增加比例最高;17%需要延遲貸款繳款;3%的成人在這段期間需要理債諮詢,其他影響包括降低日常必需品支出(19%)、取消保單節省保費(6%)、向朋友借錢等。然而在英國,財務最不受疫情影響的是退休族群,因年金收入相對穩定,僅有17%認為財務惡化。

英國對低金融風險抵抗力的定義為過度負債,已經深陷財務困難,過去6個月無法支付帳款或是認為財務負擔很重的人,抑或是收入低、不穩定或存款很少,對財務衝擊幾乎沒有準備的人。2020年2月時,風險抵抗力低的族群特性是失業、非全職工作、租屋、黑人、年收入小於15,000英鎊等。然而,疫情來臨後,原本的低抵抗力族群影響首當其衝之外,更多看似安全的人落入低風險抵抗力的族群,變動最大的族群為18至34歲、受薪族以及有債務的人,即使原本是中高收入的階層也有很大比例降低了風險抵抗力,有10%的人在2月時不屬於抵抗力低的族群,到10月時卻落入了抵抗力低族群。放無薪假的族群與低抵抗力族群特性高度重疊,其產業別集中餐飲、住宿、娛樂業。

金融服務取得方面,疫情期間無法取得金融商品的比例,從2月的6%上升至10%,理債諮詢的需求上升至3%,然而實際上仍有1/3的人擁有債務問題,卻無法去諮詢和面對,為未來財務埋下很大的隱憂。

金融詐騙趁虛而入

英國疫情後財務脆弱族群高達半數(53%),幾項主要特性如健康狀況不良、面臨負面人生事件、低金融風險抵抗力及低金融知識能力(Financial Capability)。英國調查有76%具備財務脆弱特質的人不認為自己脆弱,然而疫情的衝擊比想像的還要全面,疫情後因為負面人生事件(主要為生病和喪親)和低金融風險抵抗力的因素,而成為財務脆弱的比例上升了45%和35%。許多深度訪談的案例已從財務脆弱演變成瀕臨崩潰,例如單親家長需要在家育兒,完全無法工作;放無薪假的家庭急著想找臨時的工作,同時要兼顧在家的孩子,只能高築債務度日;自營者付不出稅而滿手債務,卻看不到經濟恢復的一天;許多人想盡辦法延遲帳單付款期限,先撐幾個月的生活費再說;為了節省食物開銷,不買太多的新鮮食物而以罐頭取代等,財務悲歌在疫情之下燎原不斷。

相關的金融詐騙也趁虛而入,英國有將近3成的民眾接到過類似訊息,例如以金融機構為名提供財務建議;以健保或稅務單位為名,提供錯誤訊息或催款;幫助提早提領退休年金服務等,為已經深陷財務困難的人增加更多可能的陷阱。

財務衝擊的不平等帶來更嚴重的平行世界,金融生活調查發現,12%認為財務狀況變得更好,巴克萊銀行(Barclays)指出,去年一整年家計存款增加約2千億英鎊,超過前年的2倍。另一方面,3至4成認為疫情減緩後,收支平衡還是很困難,因債務增加,沒自信能支付所有帳單和貸款,對財務持續悲觀,部分認為收入會減少,需要降低日常花費,甚至得持續借錢,和家人朋友借錢或申請新的信用貸款。在疫情帶來的財務衝擊之下,貧富之間的差距逐漸被擴展得更大,對這些受影響的族群來說,在短時間內無法回復正常生活,財務破口難以消弭。

許多人未來願意增加購買保險,例如收入保障保險(Income Protection),一部分的人將保險轉至收費更便宜的公司,對於各種平時理所當然的開銷更加謹慎,貨比三家。經歷疫情後也發現,財務脆弱除了本身條件,也來自於市場上金融知識的落差,許多金融機構開始呼籲從業人員,平時協助判斷財務脆弱的族群,給予貼切的服務和建議,以及其他選擇的說明。此次疫情期間,英國民眾普遍利用信用貸款來解決暫時的資金問題,然而市場上多數不認識資產的權益貸款或反向貸款運作方式,其實成本相對較低。

金融教育須從根本做起

有更多評論認為,財務脆弱還是要從根本教育做起,金融教育影響一個人一生的機會,從小提升金融識字率,強化對金錢的正確認知與知識是重要解決方法。再者是整個產業的健全性,從金融機構、從業人員到客戶,一起重建支持財務脆弱族群的價值,包括訓練從業人員建立相關思維,能夠偵測財務脆弱給予幫助,利用大數據來更準確判別財務脆弱特徵,提供管道讓財務脆弱族群更容易尋求協助,最後是持續修正並學習財務脆弱族群的特徵。

疫情帶來的全面性財務衝擊就在身邊,每個人都可能成為受害者,病毒感染有疫苗能減緩,財務衝擊卻沒有快速的疫苗能解,然而,經過英國經驗所歸結出的財務脆弱族群特徵值得參考,平時就應開始建立全民金融知識和支援系統,經由多方力量努力,期待金融生活有一天能夠更趨公平。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。

《TVBS》提醒您:

因應新冠肺炎疫情,疾管署持續疫情監測與邊境管制措施,如有疑似症狀,請撥打:1922專線,或 0800-001922。