打通膨成拜登當務之急! 「兩大措施」擬降對中關稅

- 作者:台灣銀行家|責任編輯:朱淳仁

- 發佈時間:2022.09.17 10:13

- 最後更新時間:2022.09.17 10:13

- 作者:台灣銀行家|責任編輯:朱淳仁

- 發佈時間:2022.09.17 10:13

- 最後更新時間:2022.09.17 10:13

美國通膨率攀高,成為拜登須解決的首要問題。(示意圖/shutterstock達志影像)

撰文:邱萬鈞

美國擬降陸關稅並適度降低職缺

美國通膨率攀高,成為拜登須解決的首要問題,目前包括降低川普時代所訂立的中國進口產品懲罰性關稅稅率,且Fed極可能在不大幅增加失業率情況下,逐漸降低職缺率,避免薪資水準繼續攀升,形成物價上漲壓力。

自2021年初以來,各國經濟雖逐漸從疫情中復甦,但開始被橫掃全世界數十年難得一見的高通膨吹皺一池春水。由於全球供應鏈一直未能恢復疫情前水準,部分國家疫情期間採用財政擴張挽救經濟卻未及時收手,再加上2022年2月開始的烏俄戰爭,持續的物價上漲似已越演越烈,例如阿根廷漲了64%(截至6月)、土耳其78.6%、斯里蘭卡54.6%。情況最為惡劣的委內瑞拉,通貨膨脹則已失控,5月官方公布數據超過1,100%。不僅全球主要股市大幅下跌,在部分國家甚至已引發政治與社會動盪。

Fed或加速基準利率上調步伐

各國固然都在經歷物價狂飆的影響,但主要成因以及解決之道可能有所不同。觀察全世界最大的兩個經濟體:美國和歐洲(歐元區加上英國),通膨數字雖日益相似,自從2022年3月以來,連續數月均貼近在8%左右,然原因、後果和可能解方則大相徑庭。自2020年疫情爆發後,美國的累計通膨率比歐元區高出約3個百分點。但美國的通膨率在3月達到頂峰,並可能繼續下降,而歐洲的通貨膨脹率則一直上升。

2022年前4個月,歐洲的年化物價增長率為12%,而美國為9%。相比之下,歐洲較傾向是進口型通膨(Imported inflation),特別是進口能源、原物料,使得它比美國的通膨較暫時,但短期劇烈的程度更大。相較而言,美國潛在通貨膨脹率更高,且可能會更持久,恐怕對經濟成長的傷害更大。6月消費者物價指數較一年前飆升9.1%,不僅高於市場預期的8.8%,也達40年來新高。其中,食品零售雜貨價格在2022年6月年增率為12.2%,低收入群眾深受其苦。據此,一般預期,聯準會(Fed)將可能加速基準利率上調步伐,使得資本市場短期波動也可能隨之加劇。

台灣核心通膨較全球和緩

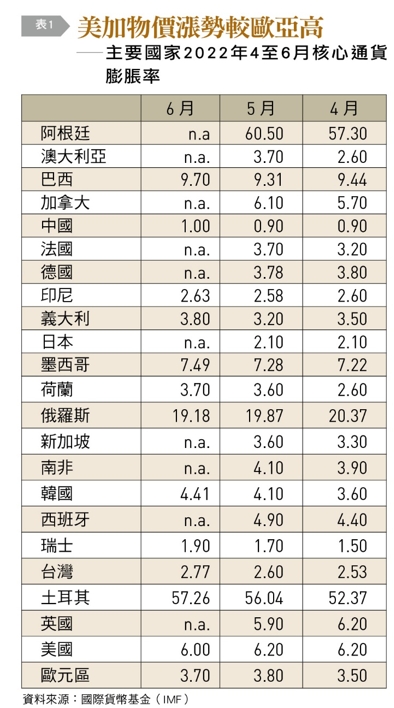

由於食物和能源類別價格波動較大,若將他們排除在外以計算核心通貨膨脹(Core Inflation),更可觀察長期整體價格波動趨勢。〔表1〕臚列2022年4月至6月主要國家核心通貨膨脹率。比較世界主要的經濟體,在北美的美國和加拿大,其長遠物價漲勢可能將較歐洲大陸、亞洲大部分已開發國家及開發中國家的龍頭中國高出2.5%至5%。這也解釋了為什麼美國Fed採取較世界其他主要國家的央行體系更為激烈的升息手段來控制物價。

在此衡量基礎上,預計美國核心通膨可能達6.5%(根據哈佛大學教授Jason Furman 2022年6月在Wall Street Journal撰文),較歐元區約高出2.7%。此外,中南美洲、俄羅斯及土耳其,更是這次因烏俄戰爭引起全球高通膨的重災區。面對世界性物價騰升的經濟情勢,台灣核心通膨雖超過長期平均水準約1.5%,但較全球相對和緩。

歐洲目前相對較高的通貨膨脹率,主要起於能源(特別是天然氣)價格的大幅上漲,到2022年7月初,幾乎達俄羅斯入侵烏克蘭時的3倍。此外,自2020年初,COVID-19流行以來,美國聯邦政府推出的財政政策,規模近國民生產毛額15%,高出瘟疫真正造成的經濟損失甚多,美國名目國民生產毛額成長率較歐元區為高,加上極度寬鬆的貨幣供給刺激措施,支持民間消費需求,使得到2022年4月止,民生商品累計額外花費達6,000億美元,約為美國年國民生產毛額的3%,美國國內的高需求、全球供應鏈斷鏈問題,加上美元強勢走向進而提高美國人民購買力,對全球商品支出及價格推波助瀾。但在此期間,歐洲的支出則低於原應有趨勢,造成部分核心通貨膨脹從美國輸入。

美國通膨恐較歐洲國家持久

另外,勞動市場亦顯示,美國潛在的需求過剩所驅動的通貨膨脹率比歐元區更高。美國勞動市場離職率和職缺率在2022年雙創歷史新高,平均每個失業勞工幾乎有2份非農部門職缺待填補,而美國的職缺與失業比率在2020年前長期維持在1.1到1.2之間。歐洲在COVID-19流行期間失業率並未大幅上升,職缺數量也沒有失業者那麼多。因美國人工空缺難以補齊,在雇用需求難以跟上的情況下,造成平均工時增加,而歐洲平均工時則普遍下降。以上各項因素,造成美國名目薪資年增約6%,不僅是高於疫情前,也高於歐元區年增長約3%的重要原因。也因此,美國的通貨膨脹極可能較歐洲國家持久。

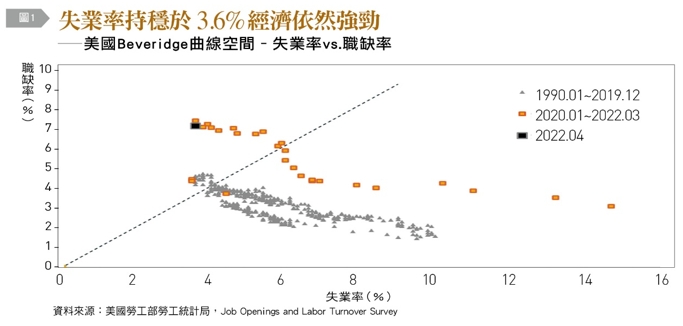

〔圖1〕顯示,美國的職缺率╱失業率(Vacancy and unemployment rates)長期變化情形,可發現自從2020年初疫情發生之後,美國勞動市場發生相當幅度的變化。斜率高低代表勞力市場供需緊俏疲弱的變化,當勞動市場接近供需均衡時,職缺率╱失業率會接近45度線。但近來William Beveridge曲線空間大幅度向左上方高職缺加低失業率方向移動(如橘點所示),失業率穩定在3.6%,近半個世紀以來的最低點,顯示整體經濟仍然相當強勁。根據本文撰寫時可用的最新資料(2022年4月黑正方),已可歸為極端值。即使到6月美國超出預期的新增就業職位37.2萬個,勞動市場需人孔急程度可見一斑。

因應高通膨 美國採取兩大措施

美國因應高通膨,目前可能有幾項發展方向。在政府行政部門方面,其中一項解決通貨膨脹的可能方案,就是降低川普政府所訂立中國進口產品懲罰性關稅稅率。拜登總統於2022年5月下旬亞洲行中,公開承認政府內部正研擬降低對中國徵收的關稅方向及項目,甚至指稱對從中國進口品課徵關稅是上屆政府決策。

不同於貿易代表戴琪持開放對與中國進行貿易談判,但短時間內不會取消中國貨品徵收關稅的態度,財政部長葉倫則主張以降低關稅對抗通貨膨脹。其主要立論為前朝徵收的貿易戰關稅,對消費者和企業造成了更大的傷害,且在與中國有關的問題上一無所獲。雖然2019年美中就貿易問題達成協議,然而從2020年至2022年,中國僅購買了其根據協議承諾購買的美國出口產品的57%,甚至不達美中貿易戰前的進口水準。

換句話說,中國實際上完全沒有履行額外購買2,000億美元出口承諾的協議。降低關稅一方面緩和美中政治和經濟緊張局勢,順帶也可以在一定程度上紓解美國國內通膨。儘管徵收關稅在政治上具吸引力,尤其對工業沒落的地區,但它們往往伴隨通貨膨脹而懲罰消費者,特別是所得較低者。由於關稅通常具隨納稅人收入和財富增加,而實際稅率逐步遞減的累退稅(Regressive Tax)作用,減徵對低收入家庭的獲益較大。

另外一個值得注意的是,聯準會將專注通貨膨脹控制,適度的減少職缺和增加失業率,降低決策中對勞動市場的考量。如同世界各國的中央銀行,美國的央行系統一方面需要穩定物價水準,另一方面需要推動充分就業。

在過去將近半世紀,國會預算辦公室(Congressional Budget Office)定義可接受的自然失業率約為4.4%上下。由2017年下半年到2020年初,美國失業率都低於此數字。而在2021年11月後經濟復甦,失業率再度長期低於自然失業率,2022年6月僅有3.6%(7月公布的數字)。因此,聯準會的態度極可能希望在不大幅增加失業率的情況下,逐漸降低職缺率,避免薪資水準繼續攀升,形成物價上漲的壓力。然目前勞動參與率(Labor Force Participation Rate)雖由2020年瘟疫發生最慘時的60%,逐漸回升到62.3%(2022年6月),但仍低於瘟疫前之水準(63.3%),更遠低於2008年金融風暴前近30年的66.5%平均水準。美國的央行系統因此也需要謹慎考量,拿捏如何降溫勞動市場,避免一場自作自受的經濟衰退。

美國此次的通貨膨脹,也讓人省思放任製造業外流他國,掏空生產能力,全球化讓供應鏈既長且弱的後果。由於廠商以及資本市場追尋股東權益極大化,一味將本求利之下,忽略了系統風險可能造成的影響,甚至這種結構會帶動系統風險的增加。現代社會各商品以及產業關係錯綜複雜,牽一髮而動全身,一旦數項商品短缺,極可能帶動整體經濟的供需失衡,誠可以為其他國家之殷鑑。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。