稱「保證保本」男控南山人壽 保單卻倒賠

- 記者:劉懿萱|攝影:陳致宇

- 發佈時間:2018.05.24 20:14

- 最後更新時間:2018.05.24 20:14

- 記者:劉懿萱|攝影:陳致宇

- 發佈時間:2018.05.24 20:14

- 最後更新時間:2018.05.24 20:14

在2008年金融海嘯,市場低點時期,南山人壽發行一檔投資型保單,號稱只要滿10年就保證保本和最高鎖利,不料10年期滿,有保戶發現贖回的金額比當初投的本金少,沒賺反賠,最高鎖利的報酬率也交代不清,但南山人壽回應,保險還得扣除一些相關費用,面對其他指控,都有依約履行。

記者劉懿萱:「有民眾在2008年,金融海嘯市場低點時期,向人壽業者買了投資型的保單,而當初保單上主打,期滿保本還有逢高鎖利,不過10年過去後贖回卻不如所願。」

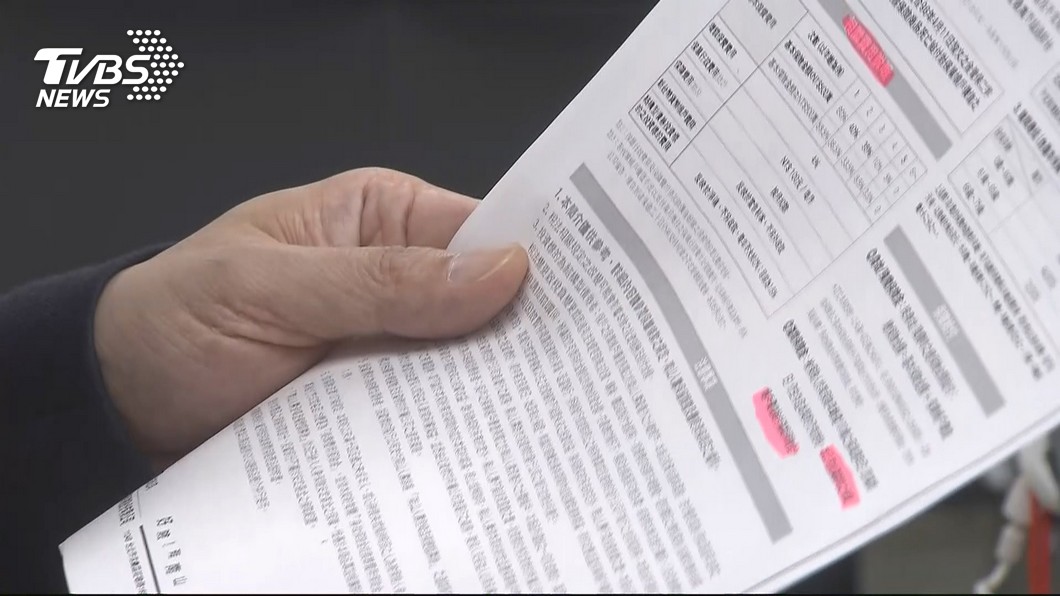

買保單當投資,砸錢10年,葛姓男子向平面媒體爆料,控訴這筆投資形同白費,關鍵在人壽業者號稱保證保本,結果拿回來的金額比本金還低,再來最高鎖利,投資報酬計算也交代不清,到了期滿贖回沒通知,導致資金轉入貨幣型基金,最高鎖利因此失效。質疑DM打的保本根本是在保業者的本。

不過實際看看,業者提供DM,結構型債券商品,的確有號稱期滿保本,不過是以美元領回,逢高鎖利字眼也在上頭,但細項往下看,紅字處解釋,本金還得扣除,基本保費、增額保費等費用,再來期滿前贖回解約,都可能造成金額出現變數。縱使繳10萬,實際投資金額,可能低於這個數字,風險告知書上都會載明,扣除基本保費費用的比例,成數,民眾在投資前還得睜大眼。

金管會保險局組長蔡火炎:「解約的時後還要注意有一個解約費用,這個部分都有可能造成說,將來領回來的錢有可能比原先的保費,或許有來的低的情形。」

至於南山人壽也回應,投資標的最高淨值,有依約履行,相關收取費用也有載明,期滿一定會通知保戶,如果保戶沒有申請變更轉換,資金依約就是會轉入貨幣型基金。各家業者商品保本定義不同,保本不保息,匯率變動,契約上都得看清,避免耗時沒賺反賠。