【2025免稅額最新出爐】你能扣多少?免稅額扣除額差異一覽表

- 編輯:張之謙|作者:陳思遠

- 發佈時間:2025.04.29 14:53

- 最後更新時間:2025.04.29 15:00

- 編輯:張之謙|作者:陳思遠

- 發佈時間:2025.04.29 14:53

- 最後更新時間:2025.04.29 15:00

2025免稅額調增,最新制度一次看。(示意圖/shutterstock達志影像)

2025所得稅免稅額調升!每人可扣97,000元、標準扣除額也增加。TVBS新聞網完整解析最新免稅額制度、適用對象與節稅實例,幫你報稅前就掌握關鍵!

免稅額是什麼?與扣除額有何不同?

在報稅時,民眾最常搞混免稅額跟扣除額。究竟免稅額和扣除額差在哪?免稅額是指在計算應稅收入時,可以從總收入中扣除的一定金額,這部分金額不被課稅。通常,免稅額適用於納稅義務人本人、配偶及符合特定條件的扶養親屬。

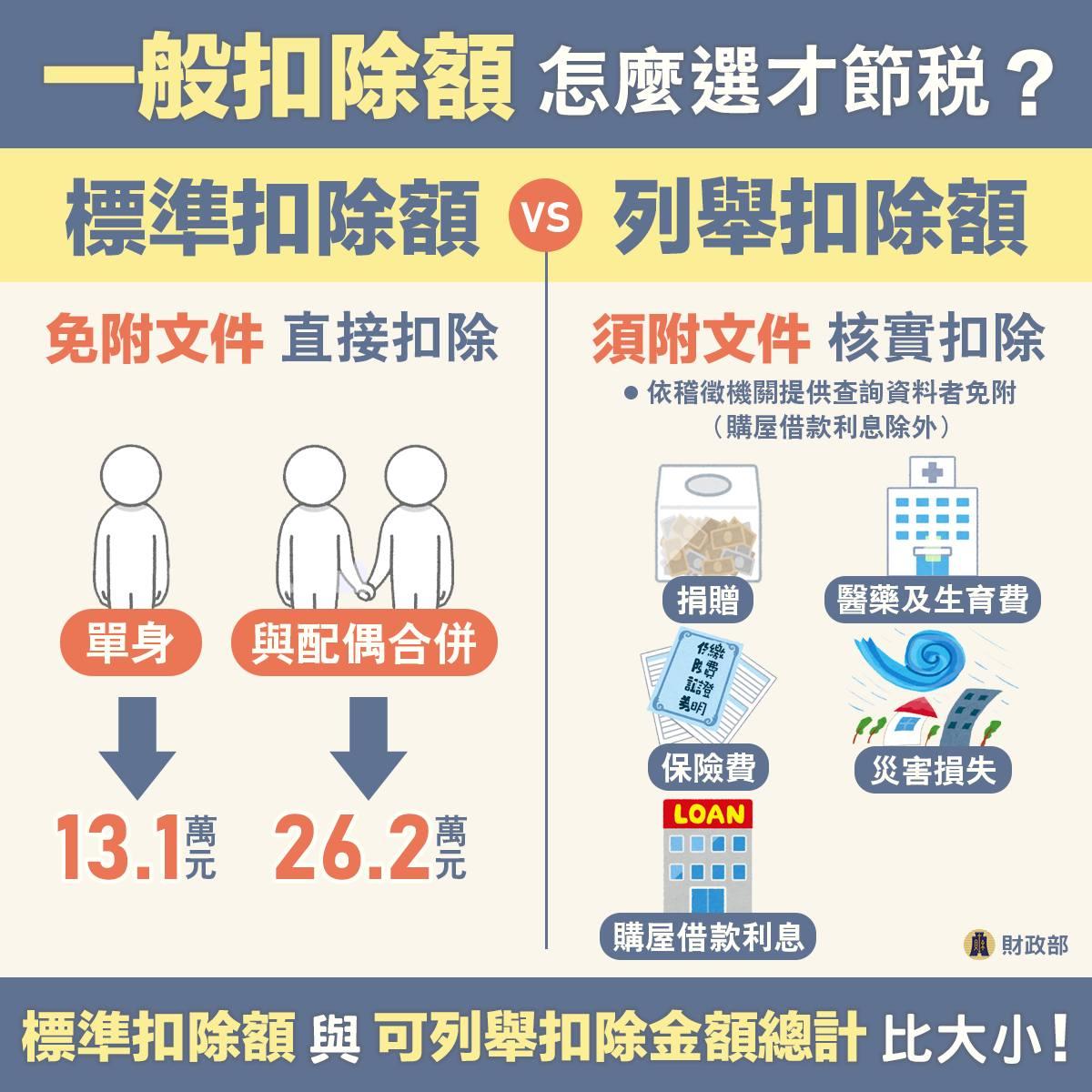

另一方面,扣除額是指在計算應稅所得時,從收入中扣除的特定支出或費用,例如標準扣除額或列舉扣除額。標準扣除額是固定金額,而列舉扣除額則需納稅人提供相關支出的證明。

這兩者都能有效降低個人或家庭的稅負,但其適用範圍和條件各有不同。以下用表格來呈現免稅額和扣除額的差異:

免稅額、扣除額有何不同?

免稅額 | 扣除額 | |

目的 | 保障基本生活需求,無條件扣除每人固定額度 | 針對特定支出或身份提供的稅務減免 |

適用條件 | 按年齡區分(一般及70歲以上),以及是否有撫養親屬 | 分為「一般扣除額」與「特別扣除額」 |

金額 | 一般身分:每人97,000元 70歲以上:每人145,500元 | 一般扣除額 標準扣除額:單身131,000元,夫妻262,000元 列舉扣除額:依實際支出核實特別扣除額 特別扣除額 依照納稅人的特殊情況予以免稅,例如租屋、家中有學齡前幼兒或符合長照資格的長輩等等 |

是否需要提供證明 | 一般身分不需要額外證明,扶養親屬需要提供親屬關係證明。 | 標準扣除額不需要證明文件;列舉扣除額和特別扣除額通常需要提供相關證明文件 |

簡言之,免稅額是自動適用的收入減免,而扣除額則需要根據具體支出進行選擇和申報。這兩者的差異在於其適用的方式和範疇。接下來的段落將更詳細地介紹免稅額和扣除額的具體內容和適用條件。

免稅額是什麼?

免稅額是指政府在計算稅收時,為了保障納稅人和受扶養親屬的基本生活所,從所得總額中扣除的一定金額,這部分金額不需要課稅。台北國稅局的資料指出,納稅義務人、配偶及合於規定的扶養親屬,每人各可減97,000元;納稅義務人、配偶或受扶養直系尊親屬年滿70歲,每人可減除145,500元。

關於扶養親屬的規定有:

- 納稅義務人及其配偶之直系尊親屬,年滿60歲,或無謀生能力,受納稅義務人扶養者

- 納稅義務人之子女未成年,或已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養

- 納稅義務人及其配偶之同胞兄弟、姊妹未成年,或已成年而因在校就學、身心障礙、或無謀生能力受納稅義務人扶養

因此如果撫養兩位未滿70歲親屬,可扣除194,000元;如果是四口之家(雙親、兩未成年子女),免稅額共388,000元。

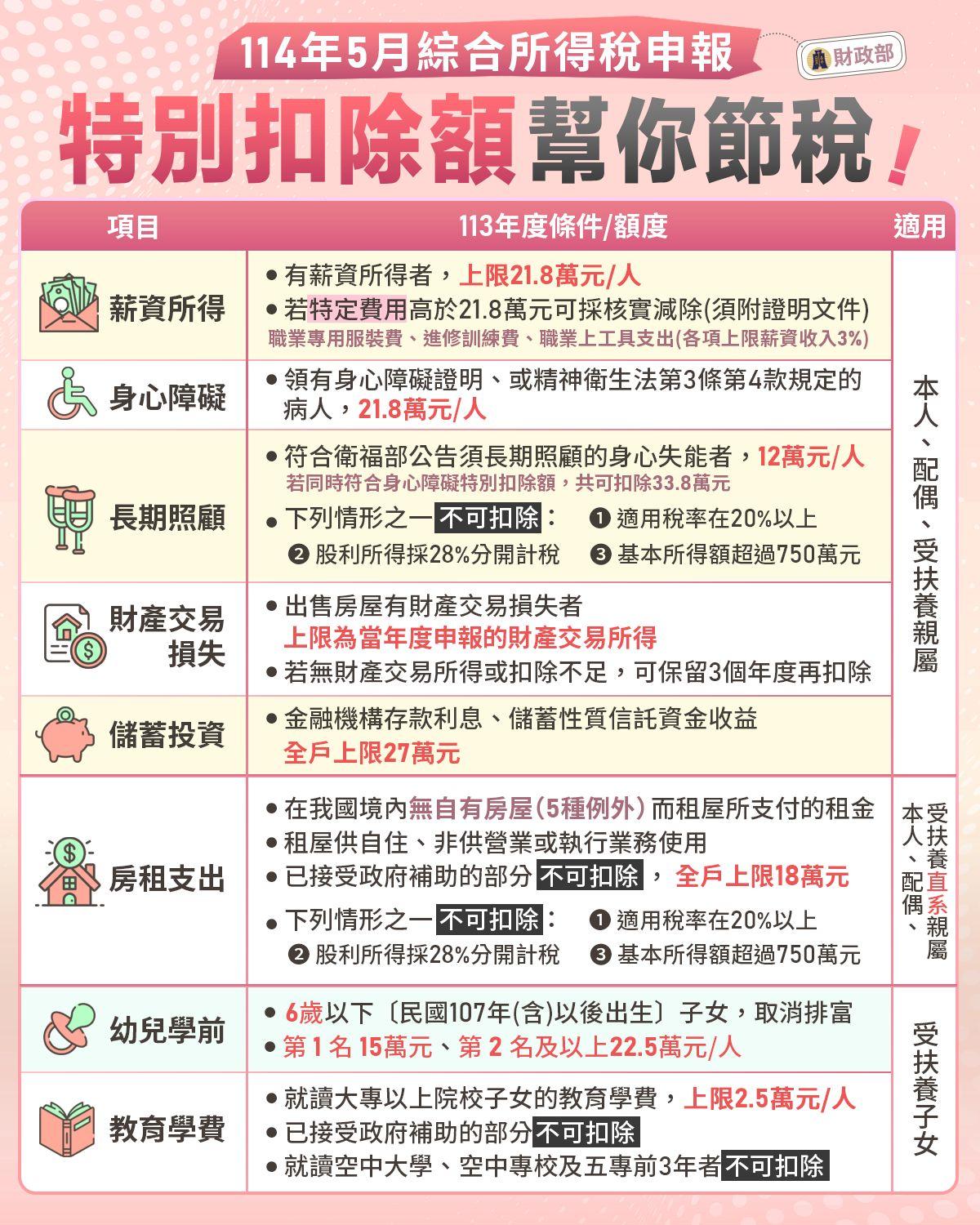

扣除額是什麼?

扣除額同樣是政府為了減輕納稅人負擔,從所得收入中扣除一些特定金額,不過與免稅額不同的是,扣除額有鼓勵某些行為、考量納稅人的特殊情況或減輕額外負擔等等意涵。扣除額可分為「一般扣除額」和「特別扣除額」:

2025 扣除額

扣除額 | 項目 | 金額 |

一般扣除額(二擇一) | 標準扣除額 | 單身:131,000 元 已婚:262,000 元 |

列舉扣除額 | 見下表 | |

特別扣除額 | 薪資所得特別扣除額 | 每人218,000元 |

身心障礙特別扣除額 | 每人218,000元 | |

教育學費特別扣除額(大學以上教育費) | 每人上限25,000元 | |

幼兒學前特別扣除額 | 首名子女150,000元,次名起每名225,000元 | |

長期照顧特別扣除額 | 每人120,000元 | |

租金支出特別扣除額 | 每戶180,000元 | |

儲蓄投資特別扣除額 | 金融機構存款利息,每戶上限270,000元 |

一般扣除額中又可分為標準扣除額及列舉扣除額,民眾可依據最符合減稅利益的項目自行選擇,以下為2025年列舉扣除額項目與上限金額。

2025列舉扣除額項目與上限

項目 | 描述 | 金額上限 |

醫藥及生育費 | 在公立、健保及財政部認可醫院所支付的醫療及生育費用 | 無金額限制,需扣除保險理賠部分,核實支出為準 |

人身保險費 | 包含人身保險、勞保、軍公教保險及國民年金保險等保險費用 | 每人最高可扣24,000元,如果未達金額則以實際金額計算;全民健保費用無上限全數扣除 |

災害損失 | 因不可抗力災害導致納稅人、配偶或扶養親屬財產損失 | 無金額限制、可全部扣除,但需有政府證明文件,且已受賠償部分不得重複扣除 |

自用住宅購屋借款利息 | 支付自用住宅購屋貸款所產生的貸款利息 | 每戶最高可扣30萬元,限一屋,需已辦戶籍登記而且不能出租或改為營業使用 |

捐贈 | 對教育、文化、公益、慈善機構或團體,以及對政府的捐贈 | 教育、文化、公益、慈善機構或團體:綜合所得總額20%以內 |

對國防、勞軍之捐贈及對政府捐獻: 無金額限制 | ||

政府、公立博物館捐贈金錢或藝術品:無限制 | ||

對政黨、參選人、政治團體捐贈:不得超過綜合所得總額 20%、總額不得超過新台幣20萬元 | ||

透過財團法人私立學校興學基金會對指定學校法人的捐贈:金額不超過綜合所得總額 50%;可以全數列舉扣除 |

要注意的是,一般扣除額中的標準扣除額和列舉扣除額只能二擇一,而一般扣除額可以跟特別扣除額一起使用來降低稅基。

2025年免稅額最新標準與調整依據

根據財政部的公告,2025年的免稅額調整如下:

一般免稅額

- 未滿70歲:從9.2萬元調高至9.7萬元(增加5,000元)

- 適用對象:納稅人本人、配偶及未滿70歲扶養親屬

高齡免稅額

- 70歲以上:從13.8萬元調高至14.55萬元

2025各項免稅額一覽(本人、配偶、撫養親屬)

《所得稅法》的規定,綜合所得稅的徵收金額會隨著消費者物價指數的上漲而進行調整。因此,2025年度的免稅額、標準扣除額及特別扣除額等免稅金額都有所提高。以下整理財政部公告,比較2025年免額額新制度與2024年差異:

2024與2025年免稅額與扣除額比較

項目 | 2024年金額 | 2025年金額 | 變化幅度 |

免稅額(一般) | 92,000元 | 97,000元 | 增加5,000元 |

免稅額(年滿70歲者) | 138,000元 | 145,500元 | 增加7,500元 |

標準扣除額(單身) | 124,000元 | 131,000元 | 增加7,000元 |

標準扣除額(已婚) | 248,000元 | 262,000元 | 增加14,000元 |

薪資所得特別扣除額 | 207,000元 | 218,000元 | 增加11,000元 |

身心障礙特別扣除額 | 207,000元 | 218,000元 | 增加11,000元 |

基本生活費 | 202,000元 | 210,000元 | 增加8,000元 |

幼兒學前特別扣除額(第1子女) | 120,000元 | 150,000元 | 增加30,000元 |

幼兒學前特別扣除額(第2子女起) | 120,000元 | 225,000元 | 增加105,000元 |

房租支出特別扣除額 | 120,000元 | 180,000元 | 增加60,000元 |

總結來說,免稅額提供了基本的收入減免以保障生活所需,而扣除額則允許納稅人針對特定支出進行進一步的稅務減免。隨著2025年政策調整,可以看出無論在一般免稅額、單身或已婚的標準扣除額等項目中,都有金額的調升,納稅人應密切關注相關法規的變化,從而最大限度地降低稅務負擔並達到合理節稅的目的。

免稅額調整對你的稅負有什麼影響?

今年調高免稅額、標準扣除額、基本生活費等,不少納稅人會好奇「免稅額調整有什麼差」、「會少繳稅嗎」?

展碩會計師事務所所長呂宗翰會計師接受《TVBS新聞網》採訪提到,2025免稅額調升新制確實會讓全體國人減稅有感,當然也包含中低收入戶可以減少稅金上的負擔。

但是,對於原本就無須繳稅的弱勢族群們,上述這些調整對他們而言就會是看的到用不到的政策,而同時間卻也一樣承擔著物價上漲以及各類生活成本增加的重擔。

免稅額調整實例試算:家庭結構 × 免稅額差異

繳稅時要針對自己目前的家庭狀態和收入進行試算,這是一個繁雜的過程,不過為了省下荷包,還是要盡量計算。以下列舉4個情形,計算免稅額可以省下多少稅。

情境一:單身上班族

單身、未滿70歲的上班族,免稅額如下:

- 免稅額:97,000元(適用未滿70歲者)

- 標準扣除額:131,000元

- 薪資特別扣除額:218,000元

如果這名上班族年收入不滿446,000,那麼就不需要繳稅;如果有租屋,還可以扣除180,000的租金支出特別扣除額,免稅額可以來到626,000元。

情境二:育有兩子雙薪家庭

雙薪夫妻撫養兩學齡前幼兒,免稅額如下:

項目 | 金額 | 說明 |

免稅額 | 388,000元 | 雙親、兩子女(97,000元×4) |

標準扣除額 | 262,000元 | 夫妻合計(131,000元×2) |

薪資特別扣除額 | 436,000元 | 雙薪(218,000元×2) |

幼兒學前特別扣除額(未滿6歲) | 375,000元 | 首胎150,000元 + 次胎225,000元 |

總扣除額 | 1,461,000元 | 388,000 + 262,000 + 436,000 + 375,000元 |

這邊要注意的是,根據財政部的定義,如果幼兒學前特別扣除額是要子女都未滿6歲,若子女已滿6歲但未成年,只適用一般免稅額每97,000元,無法使用幼兒學前扣除額。

情境三:撫養雙親的未婚子女

撫養雙親的未婚子女,要看雙親年齡,是否滿70歲,以及是否符合長照需求(例如失智、失能等等),因此在免稅額和特別扣除額有差異。如果是雙親都超過70歲,則免稅額和特別扣除額如下:

項目 | 金額 | 說明 |

免稅額 | 97,000元(本人) 父母年齡都大於70歲,每人145,500元 共242500元 | 如果父母未滿70歲,則是每人97,000元計算。 |

標準扣除額 | 131,000 | 自己 |

薪資特別扣除額 | 218,000元 | 自己 |

長期照顧特別扣除額(須有證明) | 每人120,000元 | 父母須符合長照需求 |

總扣除額 | 1,461,000元 | 388,000 + 262,000 + 436,000 + 375,000 |

提供一個舉例或可以更清楚。未婚子女扶養1位70歲父親與1位65歲母親,那麼整個免稅情形如下:

免稅額:

- 本人:97,000元

- 父親:145,500元

- 母親:97,000元

扣除額:

- 標準扣除額:131,000元

- 薪資特別扣除額:218,000元

兩個加在一起,總共可以扣掉688,500元。

情境四:祖孫同住的三代家庭

若夫妻撫養1位70歲祖父、1位65歲母親以及2名未滿6歲的子女,父母身體都健康,那麼免稅情形如下:

項目 | 金額 | 說明 |

免稅額 | 388,000元 | 雙親、兩子女(97,000元×4) |

父母免稅額 | 242,500元 | 滿70歲:145,500 未滿70歲:97,000 |

標準扣除額 | 262,000元 | 夫妻合計 |

薪資特別扣除額 | 436,000元 | 夫妻合計 |

幼兒學前扣除額 | 375,000元 | 150,000元(首胎) + 225,000元(次胎) |

總扣除額 | 1,703,500元 | 630,500(免稅額)+ 1,073,000(扣除額) |

從上表可知,如果夫妻月收入合計低於14.2萬元以下就不須繳稅;如果父母雙方符合長照資格,還可加扣240,000元(每位120,000元),免稅金額則提高至1,943,500元。

2025免稅額調升 估690萬戶享減稅紅包243億

綜合所得稅新制調整不僅反映了對生活成本上升的回應,更是財政政策向民眾釋出的減稅紅利。2025年的免稅額、標準扣除額及特別扣除額的提升,預計將為納稅人帶來總計約243億元的減稅利益,對個人和家庭的經濟負擔是個正面的緩解。

此外,網路報稅系統的升級,包括新增的「稅額估算表」功能,簡化了報稅流程,預計將提高網路申報的使用率。面對即將到來的報稅季,民眾應充分了解這些政策變動和技術工具,以確保自身權益得到保障。

※ 本文章之所有內容,未經作者書面許可,不得以任何形式節錄、轉載或引用。