如何看待2021年全球經濟與金融、商品市場

- 作者:台灣銀行家

- 發佈時間:2021.03.09 15:57

- 最後更新時間:2021.05.19 23:25

- 作者:台灣銀行家

- 最後更新時間:2021.05.19 23:25

受疫情影響,全球經濟成長率與過往不同。(示意圖/shutterstock達志影像)

作者:梁國源(元大寶華綜合經濟研究院董事長)

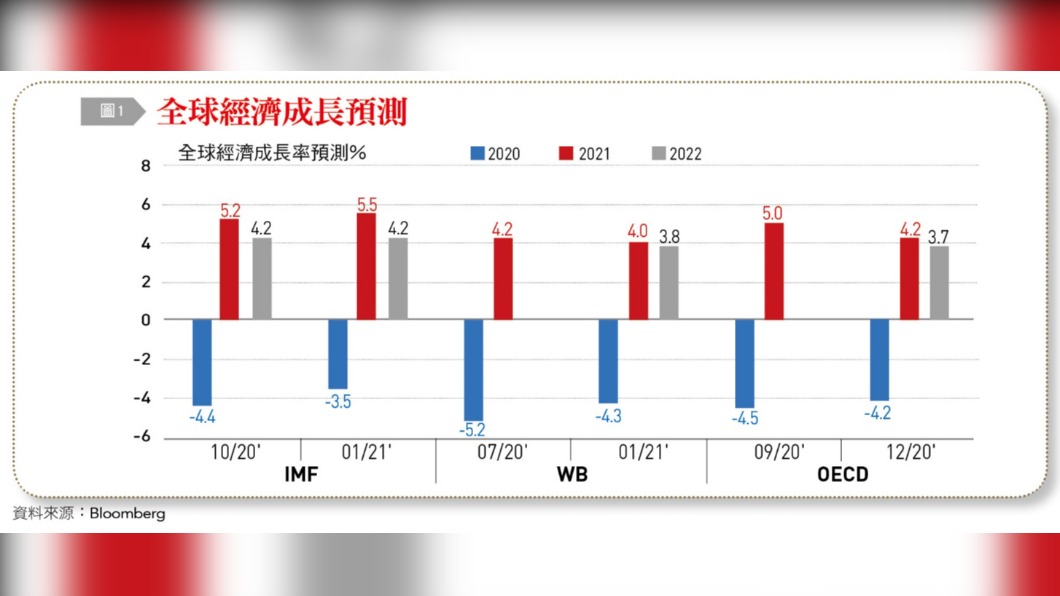

【台灣銀行家】COVID-19肺炎疫情肆虐全球已近一年,至今病例數仍不斷攀升,特別是歐美第二、三波疫情來勢洶洶,英國、南非及巴西等地更發現高傳染性變異病毒株。即使目前許多國家已開始接種疫苗,但全球疫情似乎未見消退。奇怪的是,當前各界對2021年全球經濟展望卻較半年前的看法樂觀,國際貨幣基金(IMF)於今年1月預測2021年全球經濟成長率為5.5%,亦高於前兩次預測的幅度。

全球經濟呈現K型復甦格局

為何當前疫情看似重返高峰,國際預測機構對全球經濟展望反而相對樂觀?除了各國紓困及刺激政策持續外,與疫情共處一年後,人們已較適應新的生活及消費型態,加上2020年底數支疫苗開發完成並陸續上市,英、美等疫情嚴重國家更已開始分批接種,大眾對新冠病毒的恐懼大為消退亦是主因。

再者,企業亦透過數位轉型等方式提升遠距生產效率,使再度實施的封鎖措施對經濟活動不利影響程度下降。同時,各國政府也得以根據過去經驗校正管制方式,盡力維持工廠及學校正常運作,採取如戴口罩等個人自主管理及邊境篩檢等措施,降低防疫的經濟成本。

即使如此,去年第3季各國股市、生產、就業等細項數據顯示,疫情已對全球經貿環境帶來結構性的影響,生產、消費模式已然改變,不平衡的K型復甦格局成形,IMF與經濟合作暨發展組織(OECD)亦提及區域間的不均衡復甦問題。

根據IMF預測,最早復甦的中國在進入2021年之前,產出水準便已回到疫前預測的成長路徑,但已開發國家直到2021年第3季卻僅能回復至2019年產出水準,回歸長期成長路徑將落後中國一年以上。至於整體新興市場及開發中國家(不含中國)產出成長甚至到2022年底前都難以回復至疫前趨勢。

值得一提的是,由於當前各預測機構基準預測的核心假設都與疫情發展、疫苗的有效性及其部署效率有關,若疫苗生產與普及過程順暢,企業及家庭信心將因預期疫情提前結束而大增,進而提升消費、投資並促進就業,經濟復甦時間也將提早來到;反之,則當前的樂觀情緒將反轉,削弱經濟復甦力道,甚至延遲復甦時點。

全球股市持續走揚、美元走弱

有別於實體經濟,全球股市雖也在疫情爆發後急挫,但自2020年3月下旬便迅速從低點反彈,其後並屢屢創下歷史新高。2021年2月17日標普500(S&P 500)指數漲至3,931.33點,相較谷底漲幅高達75.7%,並較疫情爆發前之高點高出20.67%,MSCI全球指數更自低點上漲約78%來到682.7點,較其疫前高點漲逾15%。深究全球股市走勢與實體經濟表現明顯脫鉤的原因有四:

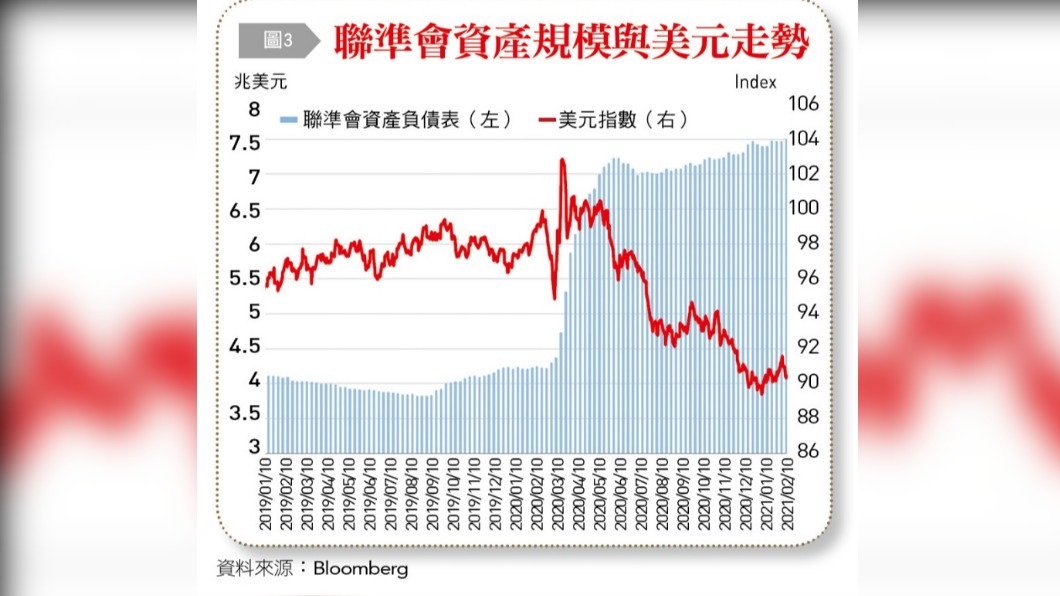

首先,聯準會於疫後兩度緊急降息且實施無限量化寬鬆政策(QE),使聯準會資產負債表快速膨脹。從政策推出前的3月11日到2021年2月10日共計增加了3.13兆美元,增幅達71.81%,大量增加的貨幣供給碰上受限於疫情的低迷投資,氾濫的資金多轉進入金融市場,推升大多數資產的價格,除了活絡美國金融市場外,更外溢至全球其他市場。

其次,各國政府因應疫情推出的財政刺激政策亦是推升股市的動力。以美國聯邦政府推出的薪資保護方案(PPP)為例,內容包含了大量的移轉性支付,如失業保險、家庭補貼、稅務減免等措施,使民眾的可支配所得不減反增;另一方面,疫情嚴峻使消費意願和管道驟減,大量的移轉性支付未激勵消費,反而轉為儲蓄及投資,加以時值低利率時代,民眾「存錢」的觀念便逐漸被「存股」所取代,進一步推升股價。

其三,由於2020年下半年股市大漲,首次公開發行(IPO)的公司數量隨之大增,如2020年美國IPO件數達到456件,比2019年增加了一倍多,創下近20年來新高,共募集到1,674億美元的資金,且此類IPO公司上市時往往享受到一段蜜月行情,連帶使同類型的公司受益比價效應而飆升。

第四,年底疫苗的問世讓市場對經濟復甦有所期待,再加上聯準會於近日會期仍然重申,會加強對貨幣政策的前瞻指引及維持每月1,200億美元的購債規模,並宣示直至美國達到最大就業目標之前都不會調升利率。於是,在利率貼近零且貨幣供給大增的背景下,聯準會的央行賣權(Central Bank Put)角色再現,使投資人更肆無忌憚地購入風險性資產。

再從與股市緊密連結的外匯市場來看,美元指數自2020年3月20日觸及波段高點102.8後,便開始趨勢性下滑,中間雖偶有反彈,但至2021年2月17日美元指數已來到90.95。事實上,過去每逢重大風險事件導致不確定性上升時,相對安全的美元便成為資金的避風港,促使美元升值。然而,這段期間美元卻呈現趨勢走弱,顯示相較疫情爆發初期,美元隨著投資人在風險追逐(Risk on)與風險趨避(Risk off)之間來回變換而上下起伏。

在疫情發展無明顯變化下(即使歐美疫情仍穩定升溫),美元作為避險貨幣的功能性需求降低,加上聯準會創造的極寬鬆貨幣環境,亦造成美元貶值壓力〔圖3〕,近日更因疫苗的問世及亞洲地區的強勁復甦,致資金持續流出美國,故即便美元指數略有反彈,市場仍普遍認為美元將維持弱勢格局。

誠如前述,2021年股市及匯率仍將受到疫情因素驅動,若疫情的樂觀預期實現,原本大量的儲蓄或將移轉到實體經濟運作,令實體經濟重回成長軌道。此時,雖然通膨或將升溫,惟聯準會為了維持經濟復甦動能,將不致快速轉向緊縮,寬鬆貨幣環境仍能維持。

因此,推測2021年股市多頭格局依然不變,美元則維持弱勢;相反地,若疫情不幸地朝向負面發展,實體經濟復甦力道受限,市場期待的快速復甦也將落空。那麼,原先由資金撐起的股市榮景將難以延續,美元則將因避險情緒上升而反轉向上。

基本金屬、農產品成大宗商品價格走勢變數

在商品市場方面,由於聯準會與各國央行超寬鬆的貨幣政策,及美元指數大幅走貶,使得以美元計價為主的國際大宗商品價格出現明顯上漲,具有代表性的商品研究局(CRB)期貨價格指數即由2020年4月21日低點的106.3點,一路上漲至2021年2月17日的188.7點,漲幅達到77.5%。

個別分類指數漲幅更為驚人,CRB工業金屬指數由2020年3月23日的低點851.68點大漲至2021年2月17日高點的2,302點,漲幅高達170.3%;CRB農產品指數亦由2020年3月18日低點的3,516.13點,漲至2021年2月16日高點的7,051.38點,漲幅為100.5%,兩者皆遠大於同期間美國S&P 500指數漲幅。

除了前述兩項推動大宗商品價格走揚的因素外,在2020年北半球春季農產品耕種階段,正值疫情封鎖巔峰期,當時因人員管制、運輸人力吃緊,且全球航運大亂、運輸成本飆升,加以南美洲乾旱亦影響農產品的生產,造成農產品供給量直線下滑,亦為農產品價格上漲的推手之一;工業金屬方面,雖在疫情爆發之初,基本金屬價格因經濟衰退,使需求遽減、價格崩跌近20%,但其後供給面亦因疫情干擾而吃緊,加以物流費用持續飆升,推升基本金屬價格回穩。

展望2021年大宗商品價格走勢,若貨幣環境維持寬鬆,美元也未轉強回升,則在疫苗施打、全球經濟解封下,貴金屬價格較難有大幅上漲空間;而在新產季來臨前,農產品供不應求的情況恐仍難解,價格可望維持強勢;原油在石油國家輸出組織與夥伴國(OPEC+)異常團結下,對國際油價仍具支撐力量。

相形之下,基本金屬價格走勢將是今年商品市場的最大變因。其中,美國、中國兩大經濟體經濟復甦力道極為關鍵,如美國新任總統拜登(J. Biden)或將落實其於大選期間提出的2兆美元基建計畫,中國的「十四五規劃」也將持續推動高端技術自主性及「兩新一重」(新基建、新城鎮化和重大工程)建設。

此外,假使美中兩國在今年能推出較大規模的財政刺激政策(非紓困計畫),亦將有效拉升需求面,且若全球經濟活動能因疫苗普遍施打而緩步回歸正軌,將可望帶動基本金屬價格持續走堅,甚至觸動新一輪大宗商品的超級循環,如同2000年之後6年的時間,CRB商品指數漲幅達226%。再加上2月17日美國10年期平衡通貨膨脹率已升至2.21%,市場通膨預期已然回到疫情前水準,若今年商品價格持續飆升,預期通膨或將提早化為現實,屆時通膨壓力恐促使貨幣政策有轉向的壓力。

群體免疫程度主導經濟及金融市場走勢

綜括來說,影響2021年實體經濟、金融市場及商品市場走勢的最大變數,仍是疫情與疫苗的後續發展。當前各界雖因疫苗上場而傾向樂觀看待後勢,但截至今年2月14日,全球已施打疫苗人口占比僅1.16%,疫情較嚴重的英國、德國、法國、美國接種比例雖較高,也僅分別為22.54%、3.28%、3.33%及11.45%,距離群體免疫目標尚極為遙遠,疫情再襲的不確定性仍高。

再加上現階段疫苗產能仍不足,在分配的議題上亦已引發爭端;壓縮研發試驗時程也引發疫苗對高齡者是否安全有效、抗體是否能抵禦新變種病毒,以及免疫力可維持多長時間等疑慮,進而影響大眾對施打疫苗的接受度,讓集體免疫的目標仍有極大變數。簡言之,展望2021年全球經濟、金融市場,需謹慎評估疫情發展及疫苗施打情況,亦應關注各國政府在復甦腳步穩固前,是否保持對寬鬆財政及貨幣政策的支持,以免輕忽風險。

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。

《TVBS》提醒您:

因應新冠肺炎疫情,疾管署持續加強疫情監測與邊境管制措施,

如有疑似症狀,請撥打:1922專線,或 0800-001922,

並依指示配戴口罩儘速就醫,同時主動告知醫師旅遊史及接觸史,以利及時診斷及通報。