〈獨家〉簽約擔保無限授權 平白欠債3000萬

- 發佈時間:2011.11.16 19:11

- 最後更新時間:2016.05.16 15:06

- 發佈時間:2011.11.16 19:11

- 最後更新時間:2016.05.16 15:06

沒欠債,房子卻要被法拍,台北市一名何先生,19年前替朋友擔保一筆3000萬的貸款,直到今年才收到銀行的催繳通知,一查之下才發現,民國83年間,朋友還陸陸續續向銀行借了10次錢,連同違約金和利息,總共是2500萬,何先生當初簽下的是「終生擔保」契約,這輩子朋友只要向這家銀行貸款或是刷卡,銀行都能向何先生追討,一時粗心沒注意契約條文,何先生恐怕得賠上一棟2千多萬的房子。</p>

隱身在大安區靜巷,32坪的5樓公寓,市價超過2500萬,是何先生一輩子的心血,但這個月底房子得被法拍,不是因為欠債,而是19年前他幫人作保。投訴人何先生:「這個錢是他在用的,又不是我在用的,我幫他擔保是民國81年,不是民國83年的。」

找不到債主,銀行要何先生還錢,沒用到半毛錢,卻得賠上一棟房子,原來民國81年,何先生幫曹姓友人作保,向銀行貸款3000萬,所有款項都已經還清,但今年又被法院追討1900萬,一查之下才知道,83年間,對方又向銀行借了10次錢,本金加利息,已經變成2500萬。

華南銀行法定代理人陳致祥:「我這邊手上所有的資料,都是指向何先生確實是我們的債務人,如果何先生在這個部分還有疑慮的話,是不是請法院再跟我們這邊作聯繫。」

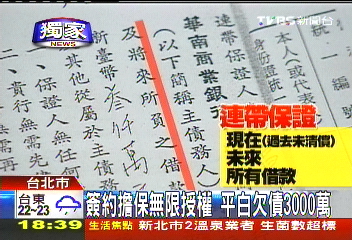

何先生質疑銀行對保有瑕疵,但根據當時簽的合約,第一行就寫明,連帶保證了對方過去、現在以及未來所有的債務借款,只要金額在最初保證的3000萬之內。律師李岳洋:「在未來,如果債務人另外再去借錢的時候,這個(契約)就已經有類似像是已經授權給債務人,可以再去替他作保了。」

也就是說,這輩子如果是以曹姓友人或公司名義的借貸,何先生都必須負責,就算是刷卡不還,銀行也能向何先生催討,和銀行打了幾次官司,結果還是得付錢,一時粗心,何先生無端背上2、3000萬的債務,現在只能四處籌抵押金,在期限內交給法院才能保住房子。

律師也提醒,替人保一定要看清楚契約內容,也可以向銀行申請取消保證人身分,免得到頭來勞神又傷財。</p>