影音/青安3.0限50歲以下恐「排老」 房仲:高齡租買房都難

- 記者:吳亭頤|攝影:劉立宸|責任編輯:新聞中心

- 發佈時間:2026.07.16 11:51

- 最後更新時間:2026.07.16 22:32

- 記者:吳亭頤|攝影:劉立宸|責任編輯:新聞中心

- 發佈時間:2026.07.16 11:51

- 最後更新時間:2026.07.16 22:32

中央推出「青安3.0」方案,引發各界討論。房仲陳泰源指出,借款人年齡限制未滿50歲的規定形同「排老條款」,高齡族群在租屋市場已面臨不友善待遇,如今又少了政策支持,恐被迫接受較差的貸款條件。此外,婚育宅補貼若離婚可能被追回的規定,同樣引發爭議。

中央拍板「青安3.0」方案,與上一代2.0相比,主要新增五項條件,包含借款人年齡限制50歲以下,以及排富條款規定個人年收入不能超過200萬元等。然而,年輕人對這項政策仍存有疑慮,有民眾認為年收入100萬元的門檻,現在大部分人也都達不到;也有民眾表示,通常會買房的人應該都是30至40歲,50歲之後應該就不會買房了,因為年輕時就已經買了。

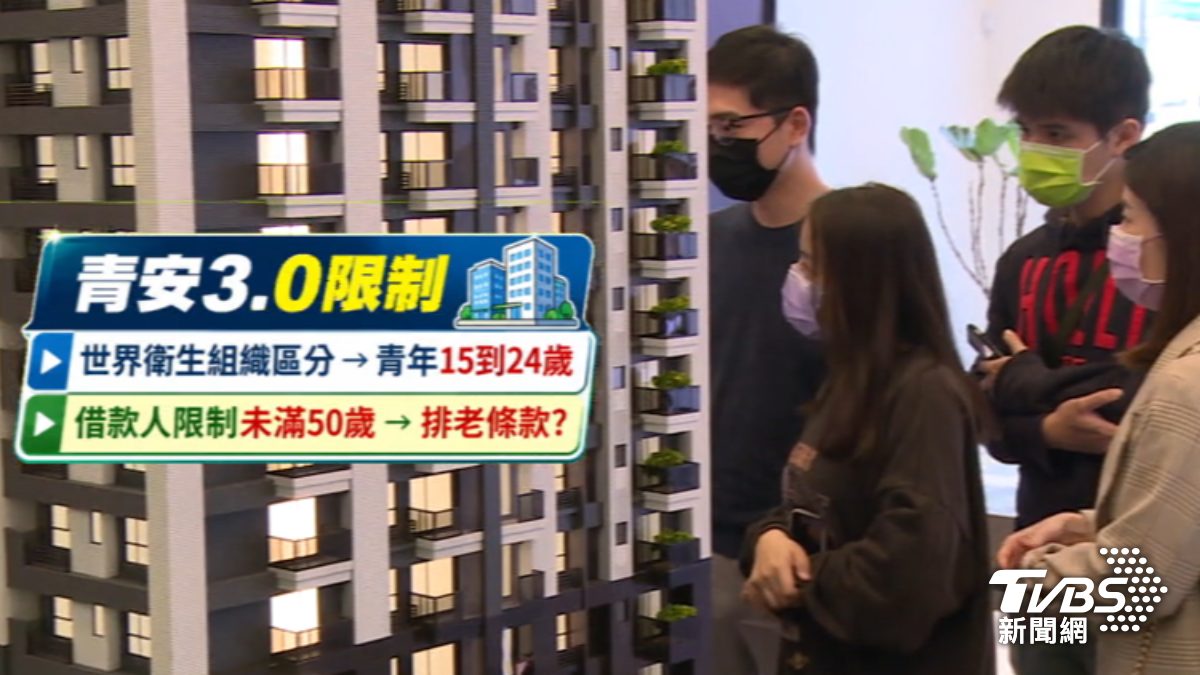

針對借款人年齡限制的規定,世界衛生組織將青年範圍定義為15至24歲,但房仲陳泰源認為,借款人限制未滿50歲根本是排老條款。陳泰源表示,現在是高齡化社會,尤其在租房子方面,很多房東都排斥老人租屋,如果超過50歲越來越不容易租房子,這樣的規定是否有點歧視年紀大的人。

在房屋總價限制方面,台北市不可超過3500萬元、新北市2500萬元。陳泰源指出,原本台北不到3500萬元甚至更低價的房子,因為可以賣給青安族群,可能把地板價墊高,房價還是壓不下來。

關於婚育宅補貼措施,陳泰源也提出疑慮,認為若碰上離婚有可能被追回,建議增設豁免條款避免誤傷。陳泰源強調,如果有人為了買房子而結婚,結果發現彼此不合,卻又怕這200萬元被沒收,就被迫要跟一個早就沒有感情、甚至根本關係不好的另一半繼續相處,甚至可能遭受家暴。

中央針對婚育家庭提高貸款額度,2年內剛結婚的夫妻是重點受惠族群,原本的頂客族或許會因為新青安政策刺激,新增買房或生小孩的計畫。不過陳泰源也提醒,個人年收入200萬元的規定還得留意隱藏收入,條件越多可能越有漏洞可鑽,或許如何提高人民年收入才是核心關鍵。