勞退自提該搶上車? 勞保收支失衡未見盡頭 入不敷出致逆差新高!

- 記者:葉郁甫|攝影:鄭勝為,張家寶

- 發佈時間:2025.05.09 22:00

- 最後更新時間:2025.05.09 22:53

- 記者:葉郁甫|攝影:鄭勝為,張家寶

- 發佈時間:2025.05.09 22:00

- 最後更新時間:2025.05.09 22:53

國中就立志成為廣告人的蔡先生,已投入企劃工作超過15年。在職涯的前半段,腦力付出遠大於收穫,直到工作滿10年後,才開始有比較多儲蓄的行為。蔡先生認為,面對通膨速度趕不上薪資成長幅度的現實,一般受薪階級能做的就是盡可能多存一些,為以後保底。這某種程度反映了民眾對於勞保給付的信心,仍持保留態度。

人力銀行人力資源處資深經理林慧蘭指出,台灣已慢慢進入高齡社會,請領退休金的人會越來越多,加上國人長壽,勞保年金是活得越久領得越多,支出持續增加。少子化也導致參加就業人口減少,繳納勞保費相對減少。此外,全球通膨也使得政府持續調高年金給付金額。

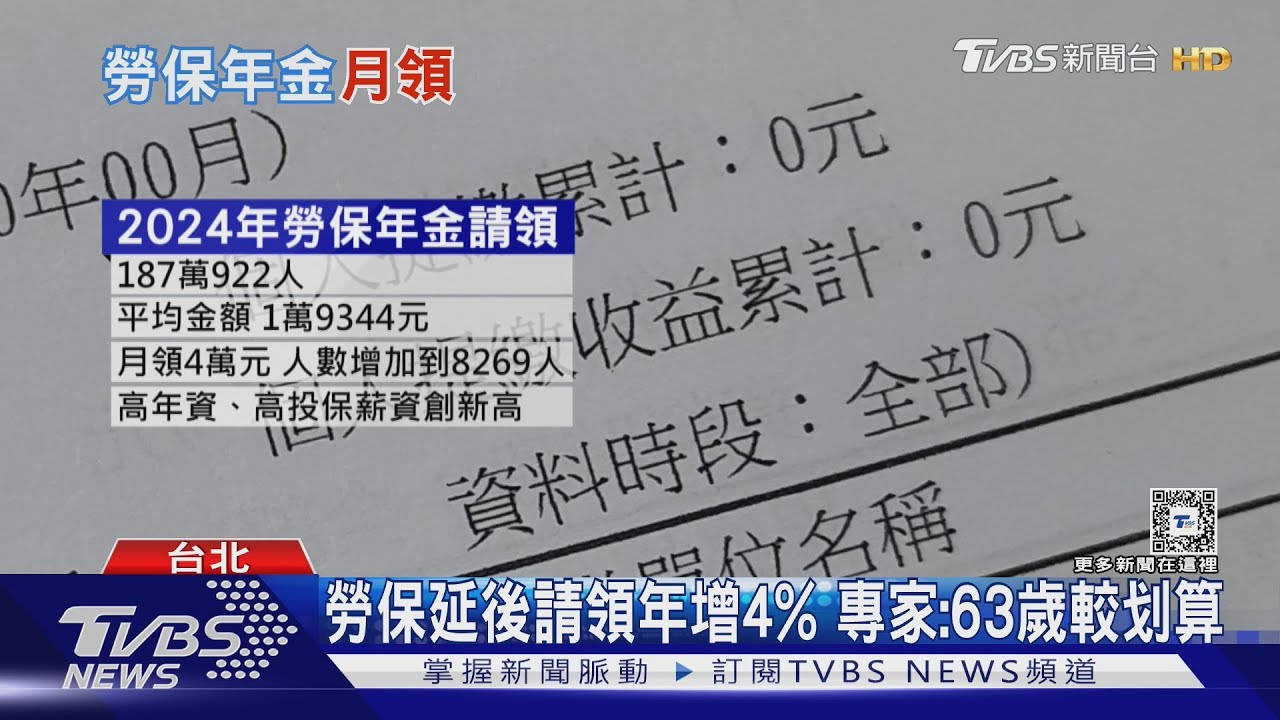

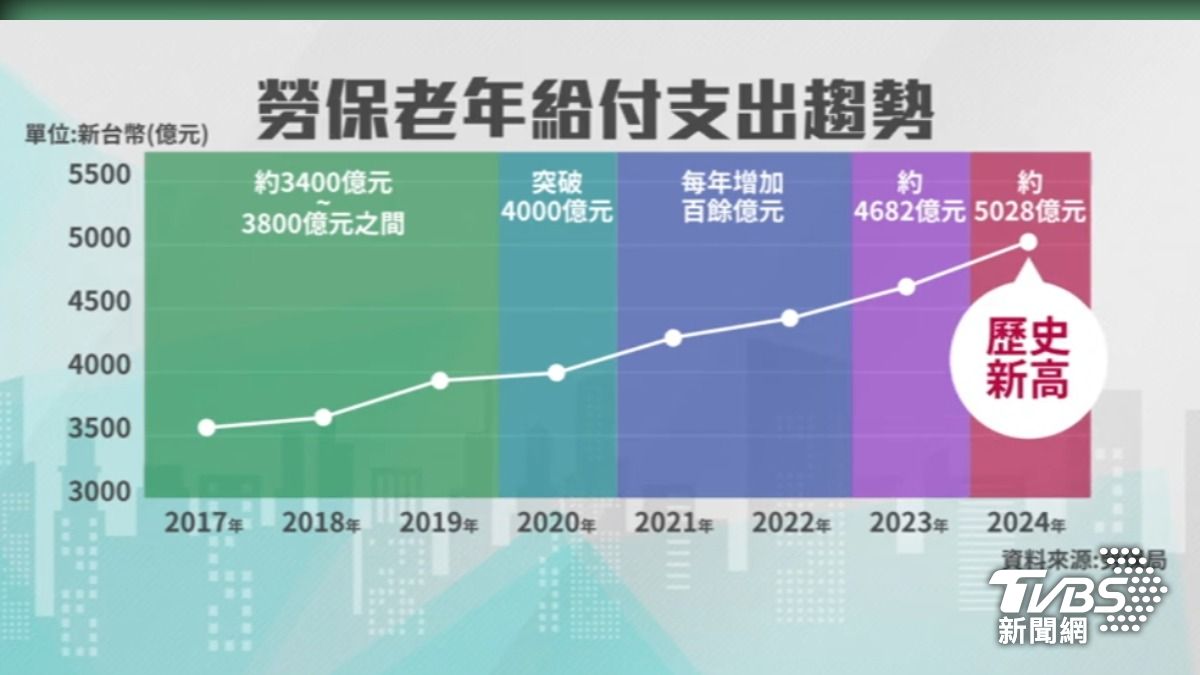

勞保資金壓力有多大? 根據數據,2017至2019年,每年退休勞工月領的老年給付支出總金額在3400億至3800億元新台幣之間。2020年開始突破4000億,近四年多來,每年支出都增加一百多億,到了2024年更衝破5000億。意外照護的普通事故保費狀況相似,2017年短收275.3億,差距一度稍有緩解,但2022年起止不住下探,2022年落差擴大到歷年新高的665億元。在大環境影響下,這個趨勢似乎還沒到盡頭。

台大國發所兼任副教授辛炳隆表示,過去消費者物價指數年增率維持在1%多,當累積達到5%以上時,給付金額就要調升並補足過去沒調的部分。但現在太快了,兩三年就要調一次,給付金額不斷增加。2024年一次調升了8個年度,超過90萬名退休勞工的年金給付調幅最高達7.59%。

儘管勞動部保險司表示,政府撥補的1300億加上2024年底1629億的勞保基金收益,目前支應給付不成問題,但辛炳隆認為,金融市場走向空頭時,勞保基金投資報酬率會明顯下降,民眾信心可能快速喪失,政府每年需撥補的金額會越來越多,能否承擔值得關注。

在政府未雨綢繆之前,有觀念的勞工族群先自力救濟。蔡先生表示,不管是勞保或國民年金,他都盡可能提撥到上限,認為這個時間的累積多少會有幫助。勞保失衡的隱憂,在某些地方變相促成了勞退自提觀念抬頭,但勞保體質不健全的問題終究得面對。

正面面對困境的源頭,林慧蘭認為,勞保費用可能需要再做調整,員工和雇主的負擔可能會提升。目前平均投保薪資的採計期間是60個月,未來可能會再拉長一點,這些都是政府可以考慮解決收支不平衡問題的方向。

辛炳隆強調,勞保改革勢在必行,但改革之痛應該痛在那些比較有能力的高所得族群身上,讓低薪族群負擔輕一點。

該如何權衡輕重,讓勞保給付的路走得長遠,政府和社會或許遲早都得做好取捨的準備。