傳統長照險認定嚴、保費高 「類長照險」建議這樣買

- 記者:戴元利|攝影:鍾德榮

- 發佈時間:2020.11.03 22:53

- 最後更新時間:2020.11.03 23:48

- 記者:戴元利|攝影:鍾德榮

- 發佈時間:2020.11.03 22:53

- 最後更新時間:2020.11.03 23:48

台灣邁入高齡少子社會,年老時可能產生的龐大醫療照顧費用,對多數家庭而言都是沉重負擔,因此讓長照險愈來愈受到重視,不過專家提醒,不少長期照護險的保費偏高、而且理賠標準認定嚴格,因此不妨透過其他類長照保單來補足照護費用缺口,至於該如何挑選適合自己的商品呢?來聽聽專家怎麼說。

幫長者翻身下床,照顧者一定要輕鬆省力,讓電動床降低高度,確保雙腳踩地,才能安全起身。

中化銀髮老大人服務站照管經理張文蕙:「你要一隻手就是扶著她的肩膀部分,一隻手在你的臀部有點像蹺蹺板,利用蹺蹺板支點的一個力量,這樣子讓長輩起來。」

居家照顧考驗體力耐力,每個小細節都不能馬虎,成立超過14年的長照機構中化銀髮,近期與國壽合作,把過去的長照險現金理賠變成實物給付,保戶只要符合條件,就能獲得生活照顧、失智照顧或輔具申請等相關服務。

中化銀髮老大人服務站照管經理張文蕙:「如果說可以比較早期,用壽險的一個概念來說的話,我可能就是分散每年,或者是每期這樣來去繳付的時候,不會到你真正需要的時候,你必須要臨時拿出一大筆錢來去做因應,影響到整個家庭的運作。」

服務時數用不完,還可換取等值理賠金,運用更彈性,隨著社會走向高齡少子,國人對長照險需求逐年提高,壽險公會統計,2016年全台長照險有效契約件數大約58.5萬件,但去年開始跳增至71.5萬件,而且光今年上半年就來到75.9萬件,總保費收入也從初期的1613億,來到去年的近2千億,保險業看好這波趨勢,台壽保也加入戰局,提供實物給付型長照團保。

國泰人壽商品部協理翁建勳:「那對照顧者來講的話他不像過去拿現金,那你可能還要去評估啊,怎麼去篩選比較優質比較適合的長照機構,那我想這個對一般人來講都是一個困擾,所以實物給付就可以透由保險公司的專業,幫你去尋找合適的優質的長照的一個廠商。」

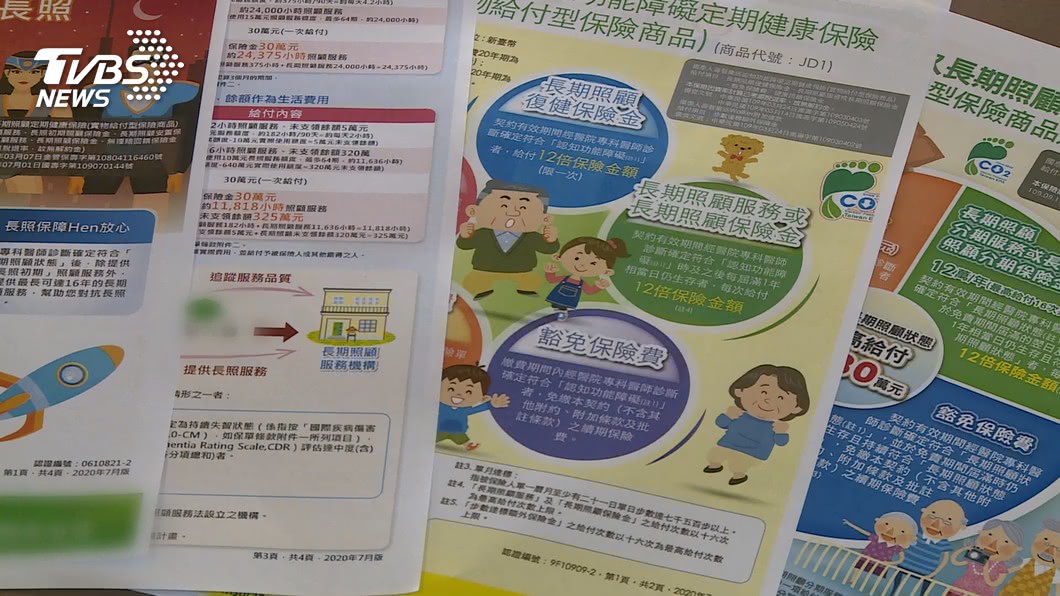

就算獲得理賠金,也不一定能找到優質人力,或買到合適的照護服務,保險業者另闢新藍海,讓長照險商品再添話題,專家分析,目前市面的長照和類長照保單,包括傳統的長期照護險、失能險、特定傷病險和重大傷病險等等,到底該怎麼挑,才能用較低保費,買到較高保障呢?

大誠保經業務副總施純偉:「比較建議客戶優先規劃,當然它是從保費便宜,跟給付的範圍比較寬大,我會認為失能險也就是所謂的像殘扶險,這個東西是可以先規劃的,自然老化但是你並不符合,任何殘障等級的狀態,可是你又的確老化到需要人照顧的時候,失能險在這個方面的確幫不上忙,但是長期看護險它就可以透過評估,無法生活自理這一段來做補強。」

理財作家劉鳳和:「意外(險)癌症(險)壽險投資都弄完了以後,你有多餘的錢,你再來買重大傷病失能或者是長照,你認為需要他人照顧,可是保險公司認為說你不用啊,或者是你認為需要醫生不開證明給你,說你還可以啊,這個東西會不會有模糊的地點,到時你繳了一大筆的這種,終身型的這種長照保險,到時候又不理賠。」

專家直言,傳統長照險的缺點,是保費偏高、理賠條件嚴格,因此引發的糾紛不在少數。

理財作家劉鳳和:「直接死掉的不賠那也有一種,還有一種狀況也不理賠,如果發生了這個(健康)狀況,我在6個月之內身故了也不理賠,他一定要經過6個月的復健完了之後,如果還是繼續維持,這兩個(生理或認知障礙)標準的話,(保險公司)它才可以理賠。」

大誠保經業務副總施純偉:「重大疾病加特定傷病,那它可能規定的啟動(理賠)的病名,其中就有一個叫腦中風,那很多客戶就會認為我發生了中風,那我應該就可以給付,但是其實它對腦中風的定義,它除了中風之外還要經過半年的治療,那麼治療完之後你還要必須符合,我們所謂的6項生活自理的功能,可能6項裡面有3項無法自理,那全部完成才會啟動。」

專家提醒,購買保單前,必須充分理解保障範圍,才能真正超前部署,減少未來長照負擔。