只剩一個月! 七一新制上路保費將大漲

- 記者:李頂立|攝影:陳宥翔

- 發佈時間:2020.05.27 22:55

- 最後更新時間:2020.05.27 23:28

- 記者:李頂立|攝影:陳宥翔

- 發佈時間:2020.05.27 22:55

- 最後更新時間:2020.05.27 23:28

根據金管會公告的時程,七月開始保險市場將有多項新制上路,不少保單將會因此漲價,尤其以終身型保險、儲蓄險影響較大,不過漲幅多少?民眾該不該趁漲價前搶買?來聽聽專家的建議。

記者李頂立:「從7月1日開始,保險市場將出現不小變革,包含責任準備金、死亡保障等等都有所調整,一口氣多項新制上路,對於一般民眾來說最直接的影響就是這次保單真的漲定了。」

保險經紀人吳峻名:「上次跟你提到,七月分保單會做調整的部分。」

接起電話,保險經紀人近期都必須要和新舊客戶一一解釋7月起保險的變革,畢竟漲價在即,看保單需不需要健檢或重新規劃。

保險經紀人吳峻名:「主動去提醒他,不管他們知道或不知道,我們就是要盡到告知義務,那(客戶)比較想了解的情況,我們就有很多的機會去幫他們做規劃。」

其實客戶最關心的就是到底什麼會調漲?調漲幅度又是多少?但這就必須回歸到「保單七一新制」到底出現哪些變革。

疫情衝擊下各國央行積極降息,全球走向長期低利率環境,金管會提前於7月調降新契約責準金利率,台幣、美元及澳幣保單分別調降1碼、2碼與4碼,利率越低代表保險公司要提存的準備金越多,成本就將反映在保費上。

錠嵂保經理財規畫師李俊毅:「對保險公司來講為了要有更多投資機會,所以就等於是它的保費就會上漲,所以當責任準備金利率下降一碼,等於就是我們保費調漲大概就會在10%或20%這樣的幅度,來為了因應未來投資市場裡面可以有更多的資金可以做運用。」

公勝保經發言人郭莉芳:「保單只要年期越長,這個保費變貴的幅度就會變大,以終身型的商品,比方終身壽險或終身醫療險或終身,只要有任何這些相關的給付的這種終身的險,都會調漲大概一成到兩成。」

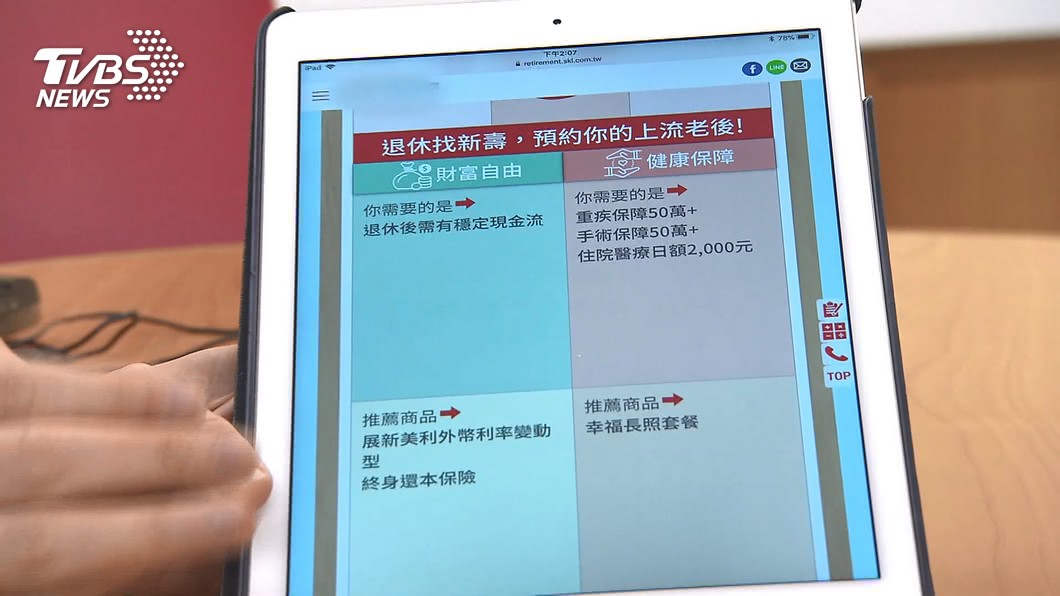

死亡保障門檻指的是身故保額和保價金的比率,假設保戶目前付100元保費,其中10元去買保障,90元用來累積保價金,死亡保障門檻調高後,買保障的保費會增加,保價金累積就會拉長,像儲蓄險效益就會變差。

錠嵂保經理財規畫師李俊毅:「壽險額度提高了,成本也拉高,相對來講它的效果就會變差,因為我必須拿一部份的成本拿去購買保單的保額,所以六年期或三年期的(儲蓄)保單,這種比較短期的儲蓄效果就會變差,保險公司可能也相繼做停賣的動作。」

過去因為市場競爭,部分保單會以較高的宣告利率吸引客戶,但金管會認為如此反而讓風險拉高,因此當宣告利率平穩機制上路後,保險公司不得隨意喊價,利變型保單額外增值回饋將會縮水。

公勝保經發言人郭莉芳:「未來這個宣告利率各家會在一個範圍內,不再是說,我今天例如有一家3%、一家3.5%,差到0.5個百分點,就不會差這麼多,它就讓你平準化之後,讓大家回歸保險的,所謂保險的本質。」

保費漲聲響起,距離新制上路剩不過1個月,民眾是否要趁現在搶便宜呢?

淡江大學風保系教授郝充仁:「如果你現在閒置資金比較多,你看空未來的資本市場,你希望有一些保守的資金,然後你也理解未來利率往下調,不妨把一部份資金移注到這裡,不過有一件事你要注意,當你買了保單以後,有一段時間你就沒辦法把錢拿出來。」

專家表示,趁著漲價前,現在不失為重新檢視自我保單的時機,但還是要先了解自身需求、量力而為,千萬不要因漲價而搶買,讓保單反而變成負擔。