一場由上而下的重塑運動 看懂陸加強「行業監管」的意涵

- 作者:台灣銀行家

- 發佈時間:2021.10.14 16:56

- 最後更新時間:2021.10.14 16:56

- 作者:台灣銀行家

- 發佈時間:2021.10.14 16:56

- 最後更新時間:2021.10.14 16:56

大陸政府頻繁進行行業監管,可謂一場陸企業、政府與人民間的重塑運動。(圖/shutterstock達志影像)

作者:梁國源

【台灣銀行家】中國政府頻繁地進行行業監管,可謂是一場由上而下,對於中國企業與政府、人民間關係的重塑運動。習近平提出「促進共同富裕」議題,改變鄧小平以來的發展路線,成功與否,難以預料。

自2020年11月以來,中國不斷推出新的監管規定,迄今已發布超過50項涉及反壟斷、網路及數據安全、教育、金融和社會公平領域的新監管規定,平均每周至少推出一項新的監管行動,頻率遠高於過去幾年,且每有重大監管新規頒布,往往導致金融市場動盪並引發議論。由於中國行業監管涵蓋範圍既深又廣,不禁令人擔心這一波的改革,最終會將中國帶往何處?

市場擔心中概股的VIE架構不保

這一波中國重大監管新規,科技性服務業首當其衝。自2020年11月,螞蟻金服(旗下有支付寶)因金融新規對於融資槓桿的限制衝擊獲利模式,使其香港與上海雙重IPO叫停;2021年4月,阿里巴巴因違反中國《反壟斷法》遭裁罰182億元人民幣;6月,滴滴出行在美國紐約證交所上市後,即被以違反網路安全為由遭到審查。

在將科技性服務業繩以新規後,北京政府在7月出手整頓教育培訓業(即補教業),發布《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(簡稱《雙減新規》)更是出乎市場意料之外。《雙減新規》除了徹底封死中國補教業的資本運作空間外,更引發市場對於會否限制「協議控制」(Variable Interest Entity, VIE)的集體恐慌。

所謂「協議控制」是指在中國境外註冊上市的公司,透過協議合約的方式控制中國境內公司業務及其收益。VIE機制的盛行,主要是早期中國資本市場較不發達,上市條件極為嚴格且為審批制,以至於2000年後不少中國新創產業、科技業及網際網路(互聯網)公司為求在海外IPO,會先在開曼群島等地註冊離岸公司於美國上市,再透過VIE協議,將在中國境內營運的收入和利潤與境外公司連結,讓境外股東享有在中國境內營運所產生的收益,這樣就可達到避開中國監管機構審查,而在美國上市的目的。

目前中國多數海外上市公司,如阿里巴巴〔BOX1〕、百度、滴滴出行等即是借助VIE架構得以在美上市。倘若VIE連結被阻斷了,投資人購買在美國上市的中國企業股票價值可能在一夕間幾近歸零,也將進一步打擊外來投資。

行業監管目的與範疇不斷擴大

時序來到8月,這回輪到騰訊被迫限制青少年手機遊戲時間,預期騰訊遊戲營收將大幅下滑;同月,中國工業與信息化部印發的《關於加強智能網聯汽車生產企業及產品准入管理的意見》,規定智能網聯汽車數據只能在境內存儲等措施,更導致市場憂心美、中兩國的數據存儲矛盾,將影響字節跳動(ByteDance Inc.)和騰訊等公司的海外發展。

近日,中國生態環境部展開一系列對於企業環境污染整改案件,中共中央辦公廳、國務院辦公廳更在9月12日印發了《關於深化生態保護補償制度改革的意見》,文中表示,將發展水權、排污權、碳排放權等各類資源環境權益的交易機制,使相關交易將日益常態化。但此舉雖呼應全球環保、減排趨勢,卻讓部分高污染的中國大型傳產公司,未來得花費更多的環境交易成本,才能維持企業運作。此外,中國國家廣電總局亦對中國演藝圈進行大整肅,並限制影視文化傳播方向。

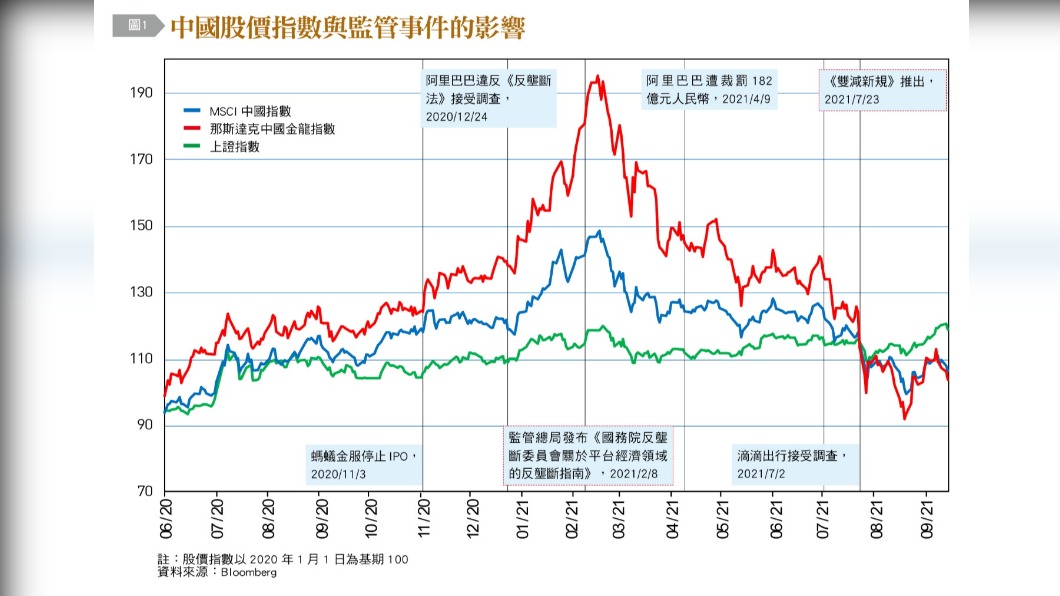

一路盤點下來可發現,中國監管新規涉及五行八作,加強監管的目的從追求國家安全,到學子健康、經濟公平、環境保育、社會風氣等,不一而足。受監管政策收緊影響,今年以來,中國股市及全球中概股全面下跌,與美股的頻創新高大相逕庭。MSCI中國指數由6月28日的110.91點,跌至7月27日89.42點,月跌幅達到19.4%,而如果從今年2月高點的129.78點計算,跌幅更高達31.1%〔圖1〕。大量頒布的監管新規,除了造成投資人恐慌外,也引起各方專家學者對中共突如其來舉措的背後動機多方揣測與分析。

促使中國加強監管的兩大因素

多數西方評論認為,中共這波監管收緊不外乎兩個因素造成――美中對抗的新常態與為中共二十大召開的政治操作預做準備。首先,拜登(J. Biden)上台後,美中關係並未得到舒緩。根據蓋洛普(Gallup)於今年2月的民調顯示,45%的美國人認為中國已成為當前美國最大的敵人,較去年2月同期調查的22%大幅提高,超越俄羅斯的26%(去年同期為23%),且反中更是民主、共和兩黨無須花費多餘力氣就可達成的「共識」。所以,預料在民意壓力與政治權衡下,拜登政府仍將持續對中強硬,美中之爭將成為常態。

在美中脫鉤的大背景,以及中共擔憂西方透過市場力量、數據使用影響中國科技業發展與國家安全,甚至動搖統治基礎下,中國國務院在2020年4月將「數據」與資本、勞動力、土地、技術並列為「生產要素」。對於自詡遵循社會主義的中國而言,生產要素的列管乃是「份內之事」,這也成為螞蟻金服於香港與上海雙重IPO被叫停,以及滴滴出行在美上市後,旋即遭中國監管單位以違反網路安全為由進行審查的前因。

其次,中國國家主席習近平亟欲在2022年中共二十大延續執政,使其不但要確保中國企業能對中國共產黨在經濟、社會和國家安全上的關切事項做更多的服務,也要向這些中國科技巨頭宣告,中共的絕對領導權威不容挑戰。同時,鑑於當前眾多的社會問題已然引發民怨,尤以貧富不均問題最為嚴重,並威脅中共領導威信,以及習近平連任的合理性,因而成為當前的重點改革項目。貧富差距反映在醫療、教育、住房三個面向最為顯著,被視為這個階段必須攻克的「新三座大山」。

若以此邏輯解讀,即不難理解今年4月阿里巴巴因違反中國《反壟斷法》被開罰,除了美中科技戰的因素外,亦是中共向國內大企業宣示,將重新分配大型科技平台在過去十多年中積累的財富和權力,試圖創造更公平的競爭環境,以期杜絕過去科技業大肆併購,最終釀出資本過度集中及壓抑新創能量的副作用;7月對教育培訓行業實施整頓的《雙減新規》,同樣也是衝著貧富差距將造成階級複製而來,既要減輕父母在教育上的負擔與抑制行業內捲行為,更希望能藉此緩解少子化問題與未來勞動力下滑的速度。

顧成長+防風險的雙支柱調控

如果以全然西方的論點釋之,中國監管作法顯然有違自由經濟的邏輯,將衝擊海外投資人的信心,進而導致資本與人才外流,以及外人投資卻步的下場,不利於中國經濟的長遠發展。但若從中共的社會主義角度來看,這些新規措施又看似合宜合理。

事實上,過去數十年間,西方主流論述亦多次以中國例外論(Chinese Exceptionalism)來分析中國特有的制度改革與政經發展成效,故如單單從西方傳統經濟理論解讀中國的政策更迭,恐不甚周延。誠如澳洲前總理陸克文(K. Rudd)所言,中國的未來不屬於西方政治的任何形式,而是專屬於中國的一種共產主義與儒家主義的結合。

所以,即便這些強而有力的監管措施,或多或少有其「政治目的」上的考量,但從北京政府的思維切入,則不全然會對經濟帶來負面的影響。倘若回顧習近平上任至今的重要改革政策,可發現中國政府所謂的結構轉型政策都循著一定的脈絡,即是以積極的、具戰略性的人治手段,在「成長」與「風險」兩者間進行著一場場比西方政府更有效率的權衡與調控。就此以觀,近期中國加強行業監管就不算是橫空出世之舉了。

具體地說,自2012年習近平上任迄今,中國經濟發展戰略便不再是一味地追求高成長,而是採取兼顧「經濟成長目標」及「防範系統性風險」的雙支柱調控架構思維〔圖2〕。也就是說,在經濟發展與產業結構達到一個階段後,如何避免經濟發生系統性危機,反而成為中國經濟能否跨越中等收入陷阱的關鍵。綜觀全球經濟發展,諸如拉美、東協國家之所以跨不過中等收入陷阱,皆因其在經濟轉型過程中遭遇了系統性危機重創後,便一蹶不振。更重要的是,在不同時空背景下,首要防控的系統性風險自然有所不同,使「防範系統性風險」在不同時期自然有不同的意涵,同時也不會是單一因素的。與多數新興國家相比,中國在因應風險上的作法既有彈性,又有執行力。

本波整改旨在拆解社會問題地雷

例如習近平上任之初,中國飽受金融海嘯時期推出的「四萬億計畫」刺激政策所遺留的產能過剩之苦,加以在刺激政策爆量期間,收賄舞弊事件頻傳。因此,「打貪腐」及「供給側改革」乃成為當時避免經濟發生系統性危機的重要手段。

2016年習近平進入第二任期,產能過剩問題稍解,但影子銀行體系累積的金融風險,以及過高的地方政府債務問題,成為當時中國在維持經濟成長的同時,也要防範的系統風險,北京政府遂推出一系列以「金融去槓桿」為主的整改措施。

及至2018年3月,美中貿易戰正式開打,中國最主要的系統性風險便來自於高科技領域技術的「卡脖子」問題。於是,中國全面檢討過去科技業偏向軟體方向發展,導致硬體關鍵技術受制於人的弱點後,一方面透過人民幣貶值沖銷美國提高關稅的影響,一方面全力推進「中國製造2025」,著重高科技製造業及關鍵技術領域的去美國化,接著又將「數據」列為生產要素加以監管。對這個階段的中共而言,螞蟻金服與滴滴出行等擁有中國大數據的公司,自然是必須牢牢掌控在自己手中,未來中國對於高科技服務及大數據的產業監管只會益發嚴格。

去年底以來,隨著中國疫情相對控制得宜,且受惠於全球防疫產品及其原物料需求暴增,拉動中國出口,促使出口金額屢創新高、經濟恢復成長。在此刻經濟成長已無懸念下,習近平再度進行新一輪的結構改革。尤其是當前的中國經濟進入存量時代,加以人口紅利期高峰已過,持續惡化的社會問題難以再依靠高成長的中國夢加以掩蓋,擴大的貧富差距、持續高漲的房價,以及少子化等社會問題成為影響中共統治基礎的系統性風險,亦是未來中國經濟成長能否持續的關鍵之一。此時,將反壟斷與整頓教育培訓業等推上風頭浪尖,除了是習近平在追求連任時給人民的一個交代外,也肩負著抑制現今中國社會問題所引發的系統性風險,以及維持政治穩定性的重要任務。

「共同富裕」的新試驗 結果難料

或許對習近平為首的北京當局來說,其對中國未來經濟與社會發展有著更宏遠的藍圖,因而在權力野心外,要不計代價地破壞中共自鄧小平以來所建立隔代指派接班人的穩定權力交接制度之原因。而今年8月17日,習近平主持中共中央財經委員會第10次會議,主要議題是「促進共同富裕」,亦被視為改變1985年鄧小平提出「讓一部分人先富起來」的發展路線。確實,經過30多年的改革開放,中國「讓一部分人先富起來」的目標已達成,新一階段則是要設法在共產體系下建立一個均富社會。這不僅是經濟之爭,更是體制之爭,以證明中國特色的社會主義,較諸西方的資本主義更適合在中國施行。

值得一提的是,在財經委員會中提及「構建初次分配、再分配、三次分配」的基礎制度安排中,第三次分配旨在道德力量的作用下,通過自願捐贈而進行分配。會議後,中國各大公司(尤其是科技巨頭)紛紛藉由捐款向北京輸誠,這可說是過去數十年,受中國國家制度優勢襄助而崛起的科技巨頭對弱勢的捐款。如同當年美國菸草巨頭捐款給醫藥界一般,無非是要制度上的既得利益者對受害者給予補償。但此舉僅算治標而非治本,無法帶來結構上的改變。

綜上所述,中國政府頻繁進行的行業監管,乃是一場中共由上而下,對於中國企業與政府、人民間關係的重塑運動。在美中關係持續惡化、習近平尋求連任孔急下,預料未來中國將以其更加強勢與集權的政府制度,因應巨大的產業升級要求及拆解惡化的社會問題地雷,連帶使各領域的監管政策恐將越見頻繁而強勁。至於,最終是否會成功地將中國打造成均富的烏托邦,抑或是如「一帶一路」般淪為口號,仍難以預料。更需要關注的是,倘若「始料未及的法則」(Law of Unintended Consequences)發生作用,北京政府是否有適時修正政策方向的能力。(本文作者為元大寶華綜合經濟研究院董事長)

美股阿里巴巴與中國阿里巴巴的差異

在美股市場上買進阿里巴巴股票的投資人,實際上買的是在開曼群島設立的一家阿里巴巴公司的股份,而這個「開曼阿里巴巴」透過和「中國阿里巴巴」協議,可享有中國阿里巴巴的收益,其中的連結就是VIE架構。但如果中國政府當真限制VIE架構運作,使這個連結被阻斷,則投資人購買在美國上市的「開曼阿里巴巴」股票,等於只是買了一家空殼公司股票,也難怪投資市場會提心吊膽。(本文部分內容取自作者近日發表於《工商時報》的〈投資在美上市中概股的政治風險〉、〈逆市場邏輯的中國監管政策思維〉及《經濟日報》的〈大陸加強產業監管的深意〉三文)

探索更多精彩內容,請持續關注《台灣銀行家》雜誌

https://taiwanbanker.tabf.org.tw/index

本文為作者評論意見並授權刊登,不代表TVBS立場。