影音/13年未調整!家屬盼調高強制險最高理賠 金額已不符合時代環境

- 記者:謝宜倫|攝影:蕭應強|責任編輯:新聞中心

- 發佈時間:2026.03.10 22:00

- 最後更新時間:2026.03.10 23:59

- 記者:謝宜倫|攝影:蕭應強|責任編輯:新聞中心

- 發佈時間:2026.03.10 22:00

- 最後更新時間:2026.03.10 23:59

2016年一場車禍奪走蔡明舉的妻子,讓他從此與摯愛天人永隔。面對肇事者經濟能力有限,僅能提出300萬至400萬元的賠償金額,蔡明舉深感無奈,認為若強制汽車責任保險的理賠金額能夠提高,至少能讓每個人的生命保障更有尊嚴。近期車禍受害者家屬召開記者會,提出四大訴求,盼望政府能正視強制險制度的改革需求。對此行政院決定,再不增加保費負擔下,提高保障理賠金額來到300萬。

蔡明舉回憶起那場車禍,至今仍難以接受。他表示,賠償金額主要取決於肇事方的經濟能力,即便他估算出約1500萬元的損失,但對方實際上可能只能賠償300萬至400萬元。他觀察到肇事者生活看起來相當困頓,而對方提出的賠償數字都會加上強制險的金額。蔡明舉認為,如果強制險這個基底的數字能夠提高,至少每個人生命保障的數字就會更高一些。這場車禍後,他不僅承受喪妻之痛,更對法律的調解制度感到失望。

人命值多少錢?通膨.時代變遷金額已不符

強制汽車責任保險的法源依據,可追溯至1989年一名柯姓研究所學生因車禍身亡的事件。他的母親歷經8年辛苦奔走,終於促成該法於1998年立法實施,希望車禍受害者能夠快速獲得理賠。然而,目前最高200萬元的理賠金額,放在現今的時空背景下是否仍然符合需求,引發各界討論。

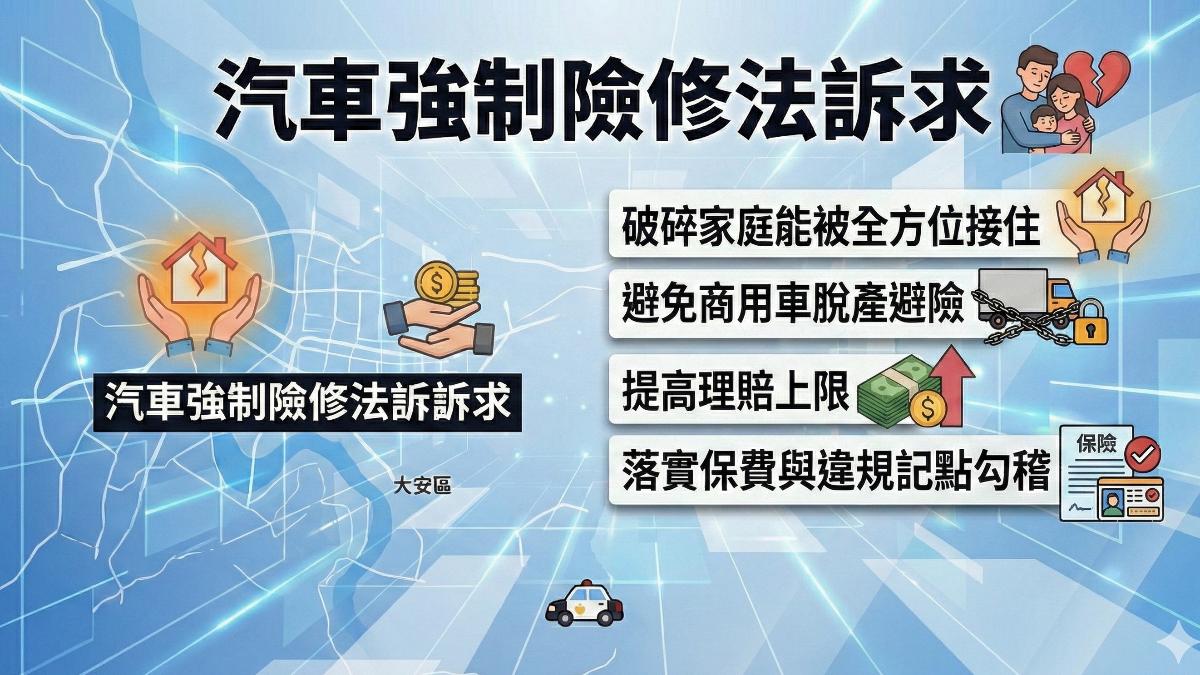

車禍受害者家屬召開記者會,提出四項訴求。第一,希望破碎家庭能被全方位接住;第二,避免商用車脫產避險;第三,效法其他國家提高理賠上限;第四,修正強制汽車責任保險費率表,落實保費與違規記點勾稽。

針對提高理賠保額是否會導致車主保費跟著提高的疑慮,銘傳風險管理與保險學系副教授盧榮和指出,有人建議將保額提高到500萬元,但這種觀念是錯誤的。他解釋,過去調整的基礎是以財務無盈無虧為原則,既然有盈餘才能進行調整,調整方式有兩種,一是調高保額,二是降低費率。盧榮和表示,根據最近3年的數據,強制汽車責任保險理賠率大約都在95%左右,也就是說目前財務並沒有盈餘,因此沒有理由可以調高保額。

強制汽車責任保險自1998年上路後,原本理賠上限為120萬元,2012年曾調整至200萬元。歷經通貨膨脹與時代變遷,13年來未再調整。盧榮和強調,這項保險是一種社會性政策保險,台灣每天都有車禍發生,強制險是受害者的基本保障,希望達到救急的效果,幫助受害者撐過悲傷時期,慢慢振作起來。他也提醒,如果貿然提高理賠,恐怕會變成幫駕駛人免責的手段。

調高保額!保費調漲?各方提出不同觀點

盧榮和進一步說明,駕駛人開車就要注意安全,這是駕駛人的責任,理應自己去管理、自己去負擔。只不過因為過去發現某些駕駛人沒有能力、沒有誠意來解決汽車糾紛的責任問題,所以才開辦強制汽車責任保險。但這個保險所提供的仍然是社會保險,提供的是基本保障,絕對不能與商業保險等量齊觀。他建議,如果駕駛人感覺保額偏低,或者社會大眾認為受害人很無辜而希望提高賠償金額,駕駛人應該去購買商業性的責任險。

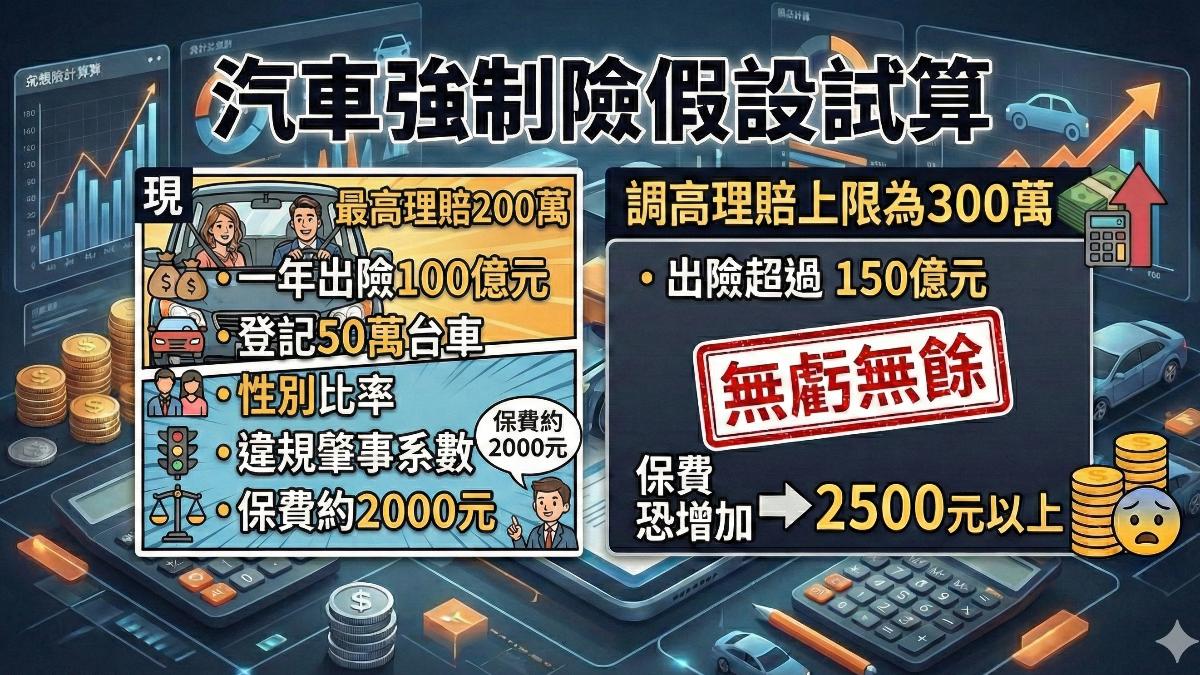

以保發中心計算保險費的邏輯進行試算,若要調整理賠上限,假設一年出險100億元、登記50萬台車,根據車主的性別比率、違規肇事係數等因素,保費概算約2000元。若調高理賠上限為300萬元,出險金額將來到150億元,在無虧無餘的前提下,50億元要由車主承保時分攤,保費可能來到2500元以上。

保險收費標準一直以來也是備受詬病的問題,因為太多車主投保後,實際開車的卻是另有其人。陽交大學運輸與物流管理學系教授吳昆峯舉例說明,假設某人一年闖10次紅燈,甚至可能100次,而另一人一次都不闘,但兩人的保費卻是一樣的,這顯然不合理。他指出,現行機制下,兩人的保費完全相同,即便想向違規者多收一點,多收之後整體保費不會減少,但保額就是從這些違規者那邊來。吳昆峯建議設立風險附加費,針對特定非常嚴重、社會不能容忍的重大違規累犯,向他們多收取費用。

細看強制險的規範,其中一項是從人因素因子,但有沒有違規肇事的定義,是事故中的肇責,並非全然都是交通違規。各界都認同風險高的駕駛就應該要多付出代價,但這項法規仍有需要修正與更改的地方。強制險當初的精髓是救急,錢不是萬能,但沒錢萬萬不能。當初柯媽媽辛苦奔走打拼,希望生命能得到該有的尊嚴,那份精神與目的更應該永不變質。